provincia de buenos aires. ingresos brutos. nuevo sistema para

Anuncio

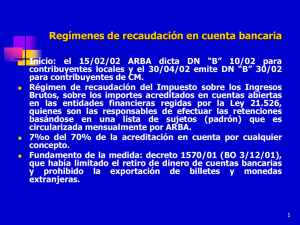

PROVINCIA DE BUENOS AIRES. INGRESOS BRUTOS. NUEVO SISTEMA PARA IMPEDIR RETENCIONES Y PERCEPCIONES INDEBIDAS JOSÉ ANTONIO ALANIZ INTRODUCCIÓN La Agencia de Recaudación de la Provincia de Buenos Aires (ARBA), bajo presión judicial, impone un nuevo sistema de exclusión de retenciones y percepciones que todos los contribuyentes deberán acatar de ahora en más. La Provincia de Buenos Aires, a través de la publicación en su Boletín Oficial en setiembre de este año de una norma inaplicable, de fecha 1 de julio de 2010 -hacemos referencia a la RN (ARBA) 48/2010(1)-, porque viene a modificar una resolución ya derogada, denota los problemas insoslayables de los regímenes de exclusión vigentes hasta el momento. Dicha situación es concretada con la aprobación de los nuevos sistemas de exclusión y reducción de retenciones y percepciones del impuesto sobre los ingresos brutos, previstos por la resolución normativa (ARBA) 64/2010. Fue reconocida en el ámbito judicial(2) la poca eficacia de los sistemas impuestos oportunamente. Se busca acordar con el contribuyente nuevos mecanismos para atenuar el incremento desmedido de las recaudaciones en la fuente. Cuando nos referimos a un acuerdo, estamos considerando como un avance el compromiso asumido por la Provincia de responder en menos de un mes al pedido de reducción total o parcial de alícuota de retenciones y percepciones solicitado. ARBA se autoimpone, por primera vez en la materia, un plazo para dar respuesta a los contribuyentes. ESQUEMA DEL NUEVO SISTEMA DE REDUCCIÓN DE RETENCIONES PERCEPCIONES DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS Y Reducción de alícuotas. Análisis integral por contribuyente Sujetos alcanzados Quienes acrediten la Pueden solicitar la generación de saldos revisión de la alícuota a su favor aplicable por los regímenes de recaudación A) Reducción o atenuación de alícuotas Para lograr la reducción de las alícuotas de recaudación, se establecen 2 alternativas, que se diferencian por las condiciones requeridas así como también por el alcance del reconocimiento de reducción de alícuotas: Régimen general de retención Régimen general de Alternativa Nº 1: Reducción total o parcial de las alícuotas de retención y/o percepción. Aplicación percepción Regímenes especiales de retención Regímenes especiales de percepción Retenciones bancarias Régimen general de Alternativa Nº 2: Atenuación de las alícuotas. Aplicación retención Régimen general de percepción B) Regímenes derogados Dentro de este marco, se derogan los regímenes de exclusión aplicados hasta el momento: 1. El régimen general de exclusión de los regímenes de recaudación, previsto a partir del artículo 485 de la disposición normativa (DPR Bs. As.) "B" 1/2004. 2. El Régimen Simplificado de exclusión, previsto por las resoluciones normativas (ARBA) 119/2008 y 14/2009. C) Empalme * Vigencia de los certificados otorgados por aplicación de los regímenes derogados, en los que se dispone que: - la reforma no perjudica la validez de los certificados emitidos por aplicación de los regímenes derogados; - asimismo, en el caso de las reducciones de alícuotas, se podrá de oficio prorrogar en forma automática su vigencia por un período máximo de 6 meses. I - ALTERNATIVA Nº 1: REDUCCIÓN TOTAL O PARCIAL DE LAS ALÍCUOTAS DE RETENCIÓN Y/O PERCEPCIÓN Tener en cuenta 1a. alternativa Reducción total o parcial de las alícuotas de retención y/o percepción Aplicación Régimen general de retención Régimen general de percepción Regímenes especiales de retención Regímenes especiales de percepción Retención sobre acreditaciones bancarias 1. Condiciones Se dispone que dicha alternativa procede cuando la sumatoria de la diferencia entre los importes retenidos y/o percibidos, y el impuesto declarado por el contribuyente en los 3 meses vencidos al mes anterior al de la solicitud, supere en 2 veces el promedio mensual del impuesto declarado en dicho período. Observamos que esta condición se asimila a la prevista oportunamente por la resolución normativa (ARBA) 14/2009, impuesta bajo el régimen conocido como "Plan Anticrisis 2009/2010", en el que se impuso, en aquel momento, una diferencia mayor a 3 veces el promedio del impuesto declarado. En función de ello, podemos observar que si bien la condición resulta sumamente exigente, la misma fue reducida. Nivel del saldo a favor exigido RN (ARBA) 64/2010 RN (ARBA) 119/2008 y 14/2009 "...Supere en dos (2) veces el promedio "...Sean superiores en tres (3) veces el mensual del impuesto declarado en dicho promedio del impuesto declarado" período" 2. Requisitos En forma complementaria se establecen las siguientes condiciones razonables: - Encontrarse inscriptos en el impuesto sobre los ingresos brutos en la Provincia de Buenos Aires. - Haber cumplido con la presentación de las declaraciones juradas del impuesto, correspondientes a los 12 meses anteriores a la fecha en la que se presente la solicitud, o bien de las que haya correspondido presentar en función de su inscripción o exclusión de Arbanet. - Que del análisis conjunto de las declaraciones juradas presentadas por el contribuyente, y las retenciones y/o percepciones informadas por los agentes de recaudación, en el período comprendido por los 3 meses vencidos al mes anterior al de la solicitud surja como resultado saldo generado a su favor. 3. Procedimiento Se debe acceder a la Aplicación Informática disponible en la página Web de ARBA, ingresando su número correspondiente de Clave Única de Identificación Tributaria (CUIT) y de Clave de Identificación Tributaria (CIT). Ingresada la información exigida por el Aplicativo, se generará la siguiente opción: * Reducción total o parcial de las alícuotas de percepción y/o retención que les resulten aplicables, bajo cualquiera de los regímenes generales o especiales de recaudación, aun los de retención sobre acreditaciones bancarias: 1. Nombre y apellido o razón social Transmitir declaración 2. Motivo por el cual se solicita la reducción de jurada las alícuotas Carácter de declaración 3. Casilla de correo electrónico jurada 4. Demás datos requeridos por la Aplicación Informática 4. Situaciones derivadas del pedido de reducción de alícuotas de recaudación 4.1. Información Se dispone que ARBA podrá requerir el aporte de información adicional documentación- a través de la casilla de correo electrónico consignada por el contribuyente. Plazo para su cumplimiento 10 días hábiles Incumplimiento: se advierte que, vencido el plazo, el trámite carecerá de validez. Ello no limita el generar nuevas solicitudes 4.2. Cruzamiento de información Del contribuyente De los agentes de recaudación Se dispone que ARBA procesará la Se prevé que, a los fines de acreditar la información recibida y la obrante en su existencia y los niveles de saldo a favor base de datos, a efectos de corroborar la denunciados por el contribuyente, se situación fiscal denunciada y la procedencia cruzará dicha información con las de la solicitud declaraciones juradas presentadas por los respectivos agentes de recaudación 5. Resultado (según los datos auditados) Reducción de la alícuota de recaudación Reducción total: de manera tal que el monto de retenciones y/o percepciones no exceda el promedio mensual del impuesto declarado por el contribuyente en el período evaluado Reducción total 0% Cuando se involucre a regímenes especiales de retención o de percepción, se prevé que la reducción podrá ser total 6. Plazo para la resolución de la solicitud 6.1. Plazo autoimpuesto por ARBA Cumplidos los 21 días hábiles de efectuada la petición, se puede consultar por Internet lo resuelto por ARBA * Se obtiene el certificado de reducción de alícuotas: Aprobado - Datos de identificación del contribuyente. - El régimen en relación con el cual se concedió lo peticionado. - Plazo de vigencia. * Queda habilitado para realizar un nuevo Rechazado pedido. * Requerir exclusiva y excluyentemente la fiscalización de su situación fiscal. 7. Aplicación del certificado de reducción de alícuota. Vigencia. Control Vigencia La reducción de alícuotas se otorgará por un plazo máximo de 6 meses, contados desde la fecha de expedición Prórroga automática Se prevé que, vencido el plazo de vigencia, ARBA evaluará la situación del contribuyente y podrá prorrogar la reducción de las alícuotas de recaudación por un período de hasta 6 meses adicionales. Todo ello en función de la magnitud del saldo a favor al cierre del período Obligación de los agentes de Los agentes de recaudación deberán constatar en recaudación cada caso la autenticidad de los certificados, ingresando a la página Web de ARBA. Aplicativo: "Solicitud de Adecuación de Alícuotas de Recaudación". Regímenes generales Se prevé que la reducción se levante oportunamente- en el padrón de contribuyentes 8. Fiscalización. Reclamo del contribuyente Habilitación del reclamo Cuando la solicitud de reducción de alícuotas resulte fundadamente denegada Ello, sin perjuicio de efectuar nuevas solicitudes de reducción de alícuotas de recaudación Requerimiento de parte del contribuyente Se prevé que el contribuyente solicite, exclusiva y excluyentemente, la fiscalización de su situación fiscal Procedimiento Mediante la presentación de una nota acompañada del certificado recibido, solicitando que el Organismo Recaudador revea lo resuelto 8.1. Situaciones derivadas del pedido de fiscalización * Inspección de lo declarado -anticipos mensuales- por el último semestre (no calendario), en la que se verificará la causa de la generación de saldos a favor del impuesto sobre los ingresos brutos. * El contribuyente se compromete a brindar acceso a locales y establecimientos, sistemas informáticos a todo elemento o documentación que resulte necesario verificar, y en general, facilitar por todos los medios dichos controles. Cruce de información con los agentes de recaudación Se prevé que, a los fines de acreditar la existencia y los niveles de saldo a favor denunciados por el contribuyente, se cruzará dicha información con las declaraciones juradas presentadas por los respectivos agentes de recaudación. 8.2. Resultado de la fiscalización (+) Se expedirá el correspondiente certificado de reducción (-) Se dictará el acto administrativo denegatorio. Los contribuyentes podrán interponer, dentro de los 15 días de notificado el mismo, recurso de apelación fundado para ante el director ejecutivo, en los términos del actual art. 130 bis, CF Ello, sin perjuicio de efectuar nuevas solicitudes de reducción de alícuota de recaudación II - ALTERNATIVA Nº 2: ATENUACIÓN DE ALÍCUOTAS PARA REGÍMENES GENERALES DE RECAUDACIÓN Tener en cuenta 2a. alternativa Atenuación de alícuotas para regímenes generales de recaudación Aplicación Régimen general de retención Régimen general de percepción A) Condiciones Se dispone que dicha alternativa procede cuando: - no se cumpla con la condición (nivel de acumulación de saldo a favor) exigida por la Alternativa Nº 1; - exista preeminencia de deducciones generadas por los citados regímenes generales; - se da en aquellos contribuyentes cuyas retenciones o percepciones provengan principalmente de los regímenes generales previstos en la disposición normativa (DPR Bs. As.) "B" 1/2004. Parece ser una condición necesaria que el saldo a favor del contribuyente resulte generado principalmente por los regímenes generales de retención. Con ello, se podría entender que la reducción prometida sólo tendrá efectos contra los principales regímenes de recaudación. A considerar Procedencia Por defecto. Cuando no es posible aplicar la Alternativa Nº 1 Acción complementaria a la Con relación a los regímenes generales de Alternativa Nº 2 retención y/o percepción, podrán manifestar disconformidad con las alícuotas de recaudación y/o con la categoría de riesgo asignada B) Requisitos En forma complementaria se establecen las siguientes condiciones razonables: - Encontrarse inscriptos en el impuesto sobre los ingresos brutos en la Provincia de Buenos Aires. - Haber cumplido con la presentación de las declaraciones juradas del impuesto, correspondientes a los 12 meses anteriores a la fecha en la que se presente la solicitud, o bien de las que haya correspondido presentar, en función de su inscripción o exclusión de Arbanet. - Que del análisis conjunto de las declaraciones juradas presentadas por el contribuyente y las retenciones y/o percepciones informadas por los agentes de recaudación, en el período comprendido por los 3 meses vencidos al mes anterior al de la solicitud surja como resultado saldo generado a su favor. C) Procedimiento Se debe acceder a la Aplicación Informática disponible en la página Web de ARBA, ingresando su número correspondiente de CUIT y de CIT. Ingresada la información exigida por el Aplicativo, se generará -por inaplicabilidad de la reducción- la siguiente opción: Atenuación de las alícuotas dispuestas para los regímenes generales de percepción o retención 1. Nombre y apellido o razón social Transmitir declaración 2. Motivo por el cual se solicita la reducción de jurada las alícuotas Carácter de declaración 3. Casilla de correo electrónico jurada 4. Demás datos requeridos por la Aplicación Informática D) Plazo para la resolución de la solicitud D.1) Plazo autoimpuesto por ARBA Inmediato: se prevé que la procedencia de la atenuación de alícuotas será resuelta por la Autoridad de Aplicación, conforme con los datos auditados al momento de resolver la solicitud, determinando el beneficio de manera automática y sin sustanciación * Se obtiene el certificado de atenuación de alícuotas para ser exhibido ante los agentes de recaudación. Aprobado Nuevo porcentaje: en busca de que el monto de las futuras retenciones y percepciones exceda el promedio del impuesto declarado por el interesado * Se dispone que la Aplicación Informática rechazará automáticamente las solicitudes que no reúnan las condiciones previstas por el régimen. Rechazado * El rechazo no da lugar a reclamo alguno por parte del contribuyente. * Ello, sin perjuicio de efectuar nuevas solicitudes de reducción de alícuota por los regímenes generales E) Aplicación del certificado de reducción de alícuota. Vigencia. Control Vigencia La atenuación de alícuotas se otorgará por un plazo máximo de 6 meses, contados desde la fecha de expedición Prórroga automática Se prevé que, vencido el plazo de vigencia, ARBA evaluará la situación del contribuyente y podrá prorrogar la atenuación de las alícuotas de recaudación por un período de hasta 6 meses adicionales. Todo ello en función de la magnitud del saldo a favor al cierre del período Obligación de los agentes de Los agentes de recaudación deberán constatar en recaudación cada caso la autenticidad de los certificados, ingresando a la página Web de ARBA. Aplicativo: "Solicitud de Adecuación de Alícuotas de Recaudación" Efectos Se prevé que la reducción se levante oportunamente- en el padrón de contribuyentes III - ELECCIÓN DE LAS ALTERNATIVAS Nuestra intención, al presentar las nuevas modalidades de regímenes de exclusión previstas por ARBA como alternativas excluyentes, es buscar destacar el sutil juego que se puede presentar frente a la tarea de pretender apagar el incendio. Evidentemente, el sistema presentado como primera alternativa resulta a las claras el más interesante, dado que comprende, entre otros, las retenciones a soportar por las acreditaciones bancarias, en las que aquél podría ser rechazado por no cumplir con el nivel del saldo a favor impuesto por el sistema, situación que sí se podría cumplir en los períodos sucesivos, si consideramos que el trimestre base se irá modificando a medida que pasen los meses. Por lo tanto, elegir automáticamente la segunda alternativa (por defecto) probablemente no resulte la mejor opción, ya que tenemos que tener en cuenta lo siguiente: ¿Por qué son Porque una vez aceptada por la Autoridad de Aplicación la alternativas? reducción o atenuación, se prevé que no se admitirá -por el término de su vigencia- la procedencia de otro de los beneficios dispuestos por la RN (ARBA) 64/2010 IV - DISCONFORMIDAD DE ALÍCUOTA En materia del conocido sistema de disconformidad de alícuota, referido exclusivamente a la alícuota de retención y percepción asignada por sujeto a través del padrón de contribuyentes, observamos que, a través del nuevo sistema previsto por la resolución normativa (ARBA) 64/2010 -en reemplazo del aprobado por la RN (ARBA) 51/2009-, se elimina su aplicación por saldos a favor. Ello responde a que dicha situación de ahora en más se encuentra subsumida en el sistema de atenuación de alícuotas presentada como Alternativa Nº 2. Por último, denotamos un cambio que nos llama poderosamente la atención y nos alerta. Se dispone que de ahora en más no resulta requisito "sine qua non" tener saldos a favor para exponer la disconformidad de las alícuotas asignadas en el padrón de contribuyentes. Ello implicaría la generalización de los sistemas de reclamos de cambios de alícuotas de recaudación del impuesto, que todos de alguna manera deberíamos aplicar, dando con ello efectiva intervención del Fisco de la situación en particular de cada uno de los contribuyentes.