Bedisa - contabilidad y facturación

Anuncio

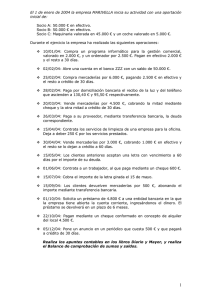

La empresa BEDISA dedicada a la comercialización de objetos de decoración, inicia el ejercicio económico 2006 con los siguientes elementos patrimoniales. (523) Proveedores de inmovilizado a corto plazo: 35.000, (218) Elementos de transporte: 86.000, (300) Mercaderías: 119.000, (400) Proveedores: 261.800, (430) Clientes: 177.000, (431) Clientes, efectos comerciales a cobrar: 60.000, (440) Deudores: 5.000, (572) Banco c/c: 135.300, (411) Acreedores, efectos comerciales a pagar: 10.500, (541) Valores representativos de deuda a corto plazo: 25.000 1. Asiento de apertura 2. Vende por 20.000 € un vehículo, cuyo precio de adquisición fue de 24.000 €, el cobro se pacta a 6 meses. 3. Compra mercaderías por 120.000 €, entrega cheque por 30.000 € y el resto a crédito. 4. Vende mercaderías por valor de 198.000 €. Cobra por banco 100.000 € y el resto a crédito. 5. El cliente anterior realiza una transferencia bancaria a favor de la empresa por el total de la deuda una vez descontado el 10% por pronto pago. 6. Llega a un acuerdo sobre la deuda del punto 3, pagando 40.000€ mediante cheque y acepta efecto por el resto. 7. Se venden por 15.000€ la mitad de las letras del tesoro que están contabilizadas en la cuenta 541. El cobro se realiza por banco. 8. Adquiere un local para desarrollar la actividad comercial. el valor de la construcción es de 200.000 € y el del solar 50.000. El pago se realizará a largo plazo. 9. Solicita al banco un préstamo de 20.000 € a devolver en un año. El importe es abonado en la cuenta corriente, después de descontar el 1% de comisión de apertura. 10. Paga mediante cheque las nóminas de los trabajadores que ascienden a 40.808 €. El importe de la cuota patronal a la seguridad social se eleva a 11.600 y se paga por transferencia bancaria. 11. El banco ha cargado en la cuenta una letra de 8.000 € que la empresa tenía aceptada por determinados servicios exteriores. 12. Se ha pagado por banco las siguientes facturas: Por una campaña de publicidad en prensa especializada: 3.000 € Por recibos de luz y agua: 500 € Servicios recibidos de Asesores Financieros, S.L., por importe de 750 € Dada toda la información anterior: 1. Redactar el Inventario a 1 de enero 2. Contabilizar las operaciones correspondientes al ejercicio 2006 3. Al hacer inventario a 31 de diciembre se ha obtenido la siguiente información: Las existencias finales de mercaderías ascienden a 150.025 €. De las deudas con proveedores de inmovilizado, vencerán en el próximo ejercicio por importe de 40.000 € 4. Balance de sumas y saldos. 5. Regularización con Pérdidas y ganancias 6. Cierre de la contabilidad 7. Balance de situación clasificado.