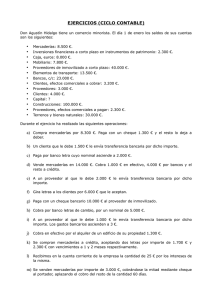

Supuesto final contabilidad TDC 2º GA A 1 de enero la empresa MEDINA, SA presenta el siguiente balance de situación. Activo Patrimonio neto y Pasivo Activo no corriente Patrimonio neto Inmovilizado material Terrenos: 20 000 Construcciones: 300 000 Amortización acumulada de construcciones: (20 000) Maquinaria: 20 000 Capital social: 300 000 Amortización acumulada de Resultado del ejercicio: 20.000 Reserva legal: 10.000 maquinaria: (1000) Equipos para procesos de información: 1000 Amortización acumulada de equipos: (500) Activo corriente Pasivo exigible Existencias. Mercaderías: 20 000 Deudores comerciales Clientes: 6000 Efectivo Bancos c/c: 20 000 − Caja: 9500 Total Activo: 375 000 Pasivo no corriente: Deudas a largo plazo: 65 000 Pasivo corriente: Proveedores: 7000 Acreedores por prestación de servicios: 3000 Total Pasivo + Patrimonio neto: 375 000 Realiza el ciclo contable de la empresa, teniendo en cuenta que durante el ejercicio realiza las siguientes operaciones. IVA: 21%. 1. 2. 3. 4. 5. Compra de mercaderías por importe de 12 000 €, que quedan pendientes de pago. En la factura se incluye un descuento del 10% y unos envases con facultad de devolución, cuyo importe es de 500 €. La empresa reparte el beneficio del ejercicio anterior, aplicando la parte correspondiente a reservas legales y el resto lo utiliza para constituir reservas voluntarias. Se devuelven al proveedor del punto 1 la mitad de los envases, quedándose la empresa con el resto. La empresa recibe la comunicación del Ayuntamiento de Oliva de la Frontera de la concesión de una subvención no reintegrable de 15000 € para la adquisición de un vehículo. La empresa recibe mediante transferencia bancaria la subvención. Supuesto final contabilidad TDC 2º GA 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. . El concesionario solicita a la empresa 2000 € más IVA, como anticipo para la compra del vehículo, que paga mediante transferencia. Pasados 15 días, le entregan el coche, que está valorado en 20 500 €, y cuyos gastos de transporte han ascendido a 500€. La empresa paga 6 000 € mediante cheque, y por el resto firma una letra a 18 meses. Vende la maquinaria que aparece en el balance por 15 000 €. El cobro se efectúa mediante transferencia bancaria. Venta de mercaderías por importe de 20 000 €, que quedan pendientes de cobro. En la factura se incluyen unos gastos de transportes a cargo del cliente por importe de 300 €. Se gira letra de cambio al cliente del punto anterior por el importe de su deuda, que es aceptada, y cuyo vencimiento son 30 días. Negocia la letra de cambio anterior en el banco, que cobra un 5% de interés anual y un 0,3% de comisiones. Llegado el vencimiento la letra no es atendida. El banco devuelve la letra impagada y cobra un 2% de comisión. La empresa califica el efecto anterior de dudoso cobro y contabiliza la correspondiente corrección valorativa. Pasados unos meses el cliente abona la totalidad de la deuda pendiente mediante cheque. Contrata los servicios de un economista para que realice una investigación de mercados. La factura asciende a 1500 €. El pago se realizará en 30 días mediante cheque. Retención por IRPF practicada: 15%. El 1 de junio paga por banco las primas de seguros de los bienes de inmovilizado por un importe de 2400 € y que corresponden a 1 año. Por el volumen de operación alcanzado durante el ejercicio el proveedor concede un descuento de 200 €. El 1 de julio solicita un préstamo al Banco Olizana de 50 000 € a devolver la mitad en 3 meses y el resto en 18 meses. El dinero es ingresado en su cuenta corriente. Hay un incendio en el almacén de la empresa que deja inutilizable el ordenador que aparece en balance Llegado el vencimiento, paga la primera cuota del préstamo, ascendiendo los intereses a 2500€. El trabajador Pablo Rodríguez Conde solicita un anticipo de 500 € el día 15 de octubre. La sociedad le entrega un cheque por el importe del anticipo solicitado. La nómina devengada durante el mes de febrero presenta el siguiente detalle: total devengado: 2800 €; líquido de totales del Recibo de Liquidación de Cotizaciones: 1233,17 €, total aportaciones a la SS de los trabajadores: 207,43 € y retenciones por IRPF: 280 €. Recupera el anticipo y el resto lo paga mediante transferencia bancaria A finales de año los intereses devengados y no vencidos ascienden a 800 € El 31 de diciembre: Reclasifica la deuda con el banco y el efecto a pagar a l/p. El valor de las existencias finales es de 15 000 €. Las construcciones se amortizan a un 2% anual, los equipos para procesos de información de forma lineal en 4 años y el elemento de transporte a un 10% anual. Traslada a pérdidas y ganancias la parte de la subvención correspondiente Liquida el IVA.