D O C U

Anuncio

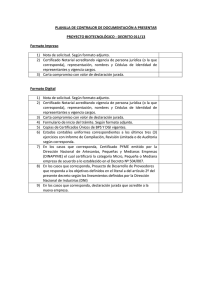

COMAP (Ley Nº 16.906, de 7 de enero de 1998) DOCUMENTACIÓN REQUERIDA CONTROL Y SEGUIMIENTO DECRETO 354/009 A continuación se realiza una lista de la documentación a presentar en dos vías, una de las cuales será sellada y devuelta como comprobante de entrega de la información. En este sentido la documentación de control y seguimiento deberá ser presentada ante la COMAP1 y la Dirección Nacional de Energía2. Formato impreso: Declaración Jurada dirigida a la Comisión de Aplicación y la Dirección Nacional de Energía, en relación al monto de renta generada durante el ejercicio y el porcentaje en IRAE o IRIC descontado de acuerdo al beneficio concedido por el decreto. Certificado Notarial acreditando vigencia de persona jurídica (o la que corresponda), representación, nombres y Cédulas de Identidad de representantes y vigencia cargos. Copia de Certificado entregado por la Dirección Nacional de Energía a la empresa, donde se expide los beneficios otorgados por el decreto 354/009. En los casos del literal g, es decir empresas de servicios energéticos (ESCOs), registradas en la DNE y calificadas como categoría A, se debe presentar copia vigente del listado de empresas comprendidas en esta categoría a la fecha. Formato digital: Declaración Jurada dirigida a la Comisión de Aplicación y la Dirección Nacional de Energía, en relación al monto de renta generada durante el ejercicio y el porcentaje en IRAE o IRIC descontado de acuerdo al beneficio concedido por el decreto. 1 2 Rincón 528 – Piso 4. Mercedes 1041 – Piso 1. COMAP (Ley Nº 16.906, de 7 de enero de 1998) Certificado Notarial acreditando vigencia de persona jurídica (o la que corresponda), representación, nombres y Cédulas de Identidad de representantes y vigencia cargos. Copia de Certificado entregado por la Dirección Nacional de Energía, donde se expide el alcance de los beneficios otorgados por el decreto 354/009. En los casos del literal g, es decir empresas de servicios energéticos (ESCOs), registradas en la DNE y calificadas como categoría A, se debe presentar copia vigente del listado de empresas comprendidas en esta categoría a la fecha. Estados contables posteriores a la solicitud del beneficio en pesos uruguayos, acompañados de Informe de Compilación, Revisión Limitada o de Auditoria según corresponda. Copia de las declaraciones juradas de Impuestos a la Renta de las Actividades Económicas o Impuesto a la Renta de Industria y Comercio según corresponda e Impuesto al Patrimonio, presentadas ante la Dirección General Impositiva.