1997_010_03info.pdf

Anuncio

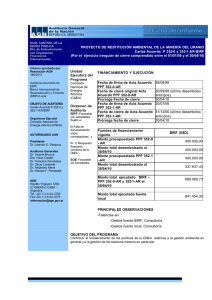

INFORME DE AUDITORIA SOBRE EL ESTADO FINANCIERO DEL "PROJECT PREPARATION FACILITY N° 238 - AR BIRF" DEL "PROGRAMA DE APOYO AL SECTOR MINERO ARGENTINO" (Ejercicio finalizado el 31/12/94) Al señor Subsecretario de Inversión Pública del Ministerio de Economía y Obras y Servicios Públicos La AUDITORIA GENERAL DE LA NACION, en su carácter de auditor externo independiente, ha examinado el estado financiero e información financiera complementaria correspondientes al "PROJECT PREPARATION FACILITY (PPF) N° 238-AR, Carta Acuerdo del 07/04/94, financiado por el Banco Internacional de Reconstrucción y Fomento (BIRF), con el fin de preparar el Programa de Apoyo al Sector Minero Argentino (PASMA). I- ESTADOS AUDITADOS a) Balance General al 31 de diciembre de 1994 (en pesos). b) Información financiera complementaria. La información relativa a la situación financiera durante 1994, del PPF N° 238-AR BIRF, ha sido elaborada por la Coordinación del Proyecto y es de su exclusiva responsabilidad. Nuestra responsabilidad es expresar una opinión sobre dicha información, basada en nuestro examen de auditoría, habiendo finalizado las tareas de campo el 14/02/96. II- ALCANCE DEL TRABAJO DE AUDITORIA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la AUDITORIA GENERAL DE LA NACION, las cuales son compatibles con las de aceptación general para la profesión contable en la República Argentina y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) incluyendo las pruebas y demás procedimientos que se consideraron necesarios en las circunstancias. III- ACLARACIONES PREVIAS Cabe aclarar que, durante el transcurso de nuestro trabajo de campo, se observó que la Unidad de Coordinación utilizó la cuenta corriente oficial abierta en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, denominada “M. Econ. S. Minería PPF N° 500.069/26” como “Cuenta Especial” del PPF y como cuenta operativa para efectivizar pagos a terceros. IV- DICTAMEN En opinión de esta AUDITORIA GENERAL DE LA NACION, el Estado Financiero identificado en I- a), presenta razonablemente, en sus aspectos significativos, los movimientos acumulados al 31 de diciembre de 1994, correspondientes al PROJECT PREPARATION FACILITY N° 238-AR BIRF, Carta Acuerdo del 07/04/94 del Programa de Apoyo al Sector Minero Argentino (PASMA). V- INFORMACION FINANCIERA COMPLEMENTARIA La información financiera complementaria que acompaña al Estado de Activo y Pasivo, se presenta a los fines de proporcionar un análisis adicional y no forma parte del mismo. Dicha información ha estado sujeta a los procedimientos aplicados durante el desarrollo de la auditoría y en nuestra opinión, en lo que es objeto de nuestra competencia, se presenta razonablemente en sus aspectos significativos en relación con el Estado de Activo y Pasivo considerado en su conjunto. BUENOS AIRES, 29 de mayo de 1996. INFORME DEL AUDITOR SOBRE CERTIFICADOS DE GASTOS (SOE´s) DEL "PROJECT PREPARATION FACILITY N° 238-AR BIRF” DEL "PROGRAMA DE APOYO AL SECTOR MINERO ARGENTINO" (Estados financieros al 31/12/94) Al señor Subsecretario de Inversión Pública del Ministerio de Economía y Obras y Servicios Públicos La AUDITORIA GENERAL DE LA NACION, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre los Certificados de Gastos y Solicitudes de Retiro de Fondos detallados en el apartado siguiente, correspondientes al "PROJECT PREPARATION FACILITY N° 238-AR BIRF",Carta Acuerdo del 07/04/94, destinado a la preparación del Programa de Apoyo al Sector Minero Argentino (PASMA). I- ESTADOS AUDITADOS Estados de Gastos -SOE´s-, emitidos durante el ejercicio N° 1 finalizado el 31 de diciembre de 1994 y solicitudes de retiro de fondos relacionadas, numeradas del 1 al 24, inclusive, por un total de USD 425.509,35. Se adjunta inicialado por nosotros el “Detalle de los SOE’s enviados al BIRF al 31/12/94”, confeccionado por la Unidad de Coordinación del PPF. II- ALCANCE DEL TRABAJO DE AUDITORIA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la AUDITORIA GENERAL DE LA NACION, las cuales son compatibles con las de aceptación general para la profesión contable en la República Argentina y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) incluyendo los procedimientos que se consideraron necesarios en las circunstancias. III- ACLARACIONES PREVIAS Las solicitudes de retiro de fondos emitidas en el período incluyen $ 10.993,10 en concepto de impuesto al valor agregado contenido en las facturas respaldatorias de los egresos justificados al Banco (BIRF), importe considerado no elegible a los fines de la Carta Acuerdo. IV- DICTAMEN En opinión de esta AUDITORIA GENERAL DE LA NACION, excepto por lo expuesto en III-, los Estados de Gastos señalados en el apartado I- precedente resultan razonablemente confiables para sustentar las solicitudes de retiro de fondos relacionadas, que fueron presentadas al Banco Mundial durante el período 1994, de conformidad con los requisitos establecidos en la Carta Acuerdo del 07/04/94 suscripta con el BIRF, PPF N° 238-AR. BUENOS AIRES, 29 de mayo de 1996. INFORME DEL AUDITOR SOBRE LA CUENTA ESPECIAL DEL "PROJECT PREPARATION FACILITY N° 238-AR BIRF" "PROGRAMA DE APOYO AL SECTOR MINERO ARGENTINO" (Ejercicio Nº 1 finalizado el 31/12/94) Al señor Subsecretario de Inversión Pública del Ministerio de Economía y Obras y Servicios Públicos La AUDITORIA GENERAL DE LA NACION, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la Cuenta Especial del Project Preparation Facility (PPF) N° 238-AR BIRF, correspondiente al "Proyecto de Apoyo al Sector Minero Argentino" (PASMA), mantenida en dólares estadounidenses en el Banco de la Nación Argentina, sucursal Plaza de Mayo, sobre la base de los estados detallados en I- siguiente, abierta en correspondencia con el punto 4. del Anexo I a la Carta Acuerdo del 07/04/94. I- ESTADOS AUDITADOS Estado de Transacciones de la Cuenta Especial al 31 de diciembre de 1994 (en dólares estadounidenses), adjunto al presente informe, preparado sobre la base de los movimientos de la cuenta corriente oficial abierta en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, denominada “M. Econ. S. Minería PPF N° 500.069/26”. II- ALCANCE DEL TRABAJO DE AUDITORIA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la AUDITORIA GENERAL DE LA NACION, las cuales son compatibles con las de aceptación general para la profesión contable en la República Argentina y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) incluyendo las pruebas y demás procedimientos que se consideraron necesarios en las circunstancias. III- ACLARACIONES PREVIAS Cabe aclarar que, durante el transcurso de nuestro trabajo de campo, se observó que la Unidad de Coordinación utilizó la cuenta corriente oficial abierta en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, denominada “M. Econ. S. Minería PPF N° 500.069/26” como “Cuenta Especial” del PPF y como cuenta operativa para efectivizar pagos a terceros. IV- DICTAMEN En opinión de esta AUDITORIA GENERAL DE LA NACION, el Estado de Transacciones indicado en I- precedente, presenta razonablemente la disponibilidad de fondos de la cuenta especial “M. Econ. S. Minería PPF N° 500.069/26" al 31 de diciembre de 1994, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con las estipulaciones sobre el uso de los fondos de la cuenta especial contempladas en la respectiva cláusula de la Carta Acuerdo del 07/04/94. BUENOS AIRES, 29 de mayo de 1996. DECLARACION DE PROCEDIMIENTOS DE AUDITORIA "PROJECT PREPARATION FACILITY N° 238-AR BIRF" DEL "PROGRAMA DE APOYO AL SECTOR MINERO ARGENTINO" (Ejercicio 1994) Como queda establecido en los respectivos dictámenes, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la AUDITORIA GENERAL DE LA NACION las cuales son compatibles con las de aceptación general para la profesión contable en la República Argentina y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) incluyendo los siguientes procedimientos: a) b) c) d) Test o pruebas de transacciones; Análisis de la metodología para la contratación de consultores y firmas consultoras; Verificación y análisis de los informes de los consultores y firmas consultoras; Análisis sobre si la prestataria ha contado en forma oportuna con los fondos del financiamiento externo canalizado a través de la cuenta especial; e) Análisis de la naturaleza, elegibilidad y justificación de los desembolsos; f) Análisis de la metodología para la adquisición de equipos y bienes; g) Pruebas de los sistemas de control interno y de los registros contable-financieros; h) verificación de la elegibilidad de los gastos; como así también la aplicación de otros procedimientos de control en la medida que se los consideró necesarios en las circunstancias, adaptándolos a la naturaleza específica de la actividad auditada. Se señala que la auditoría realizada sobre todos los estados considerados se centró en el análisis de los movimientos operados durante la vigencia del PPF Nº 238-AR-BIRF. Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. BUENOS AIRES, 29 de mayo de 1996.