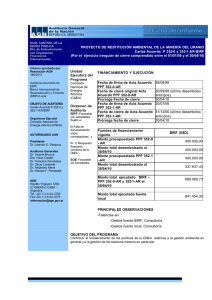

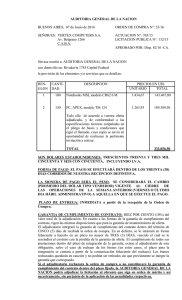

1997_010_11info.pdf

Anuncio

INFORME DE AUDITORIA SOBRE EL ESTADO FINANCIERO DEL "PROJECT PREPARATION FACILITY N° 238-AR BIRF" DEL “PROGRAMA DE APOYO AL SECTOR MINERO ARGENTINO” (Ejercicio N° 2 finalizado el 31/12/95) Al señor Subsecretario de Inversión Pública del Ministerio de Economía y Obras y Servicios Públicos La AUDITORIA GENERAL DE LA NACION, en su carácter de auditor externo independiente, ha examinado el estado financiero e información financiera complementaria correspondientes al "PROJECT PREPARATION FACILITY (PPF) N° 238-AR, Carta Acuerdo del 07/04/94, financiado por el Banco Internacional de Reconstrucción y Fomento (BIRF), con el fin de preparar el Programa de Apoyo al Sector Minero Argentino (PASMA). I- ESTADOS AUDITADOS a) Balance General al 31/12/95, en pesos. La información relativa a la situación financiera del PPF N° 238-AR BIRF, por el ejercicio 1995, ha sido elaborada por la Coordinación del Proyecto y es de su exclusiva responsabilidad. Nuestra responsabilidad es expresar una opinión sobre dicha información, basada en nuestro examen de auditoría, habiendo finalizado las tareas de campo el 14/02/96. II- ALCANCE DEL TRABAJO DE AUDITORIA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la AUDITORIA GENERAL DE LA NACION, las cuales son compatibles con las de aceptación general para la profesión contable en la República Argentina y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) incluyendo las pruebas y demás procedimientos que se consideraron necesarios en las circunstancias. III- ACLARACIONES PREVIAS Cabe aclarar que durante el transcurso de nuestro trabajo de campo se observó que la Unidad de Coordinación utilizó la cuenta corriente oficial abierta en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, denominada “M. Econ. S. Minería PPF 500.069/26” como “Cuenta Especial” del PPF y como cuenta operativa para efectivizar pagos a terceros. IV- DICTAMEN En opinión de esta AUDITORIA GENERAL DE LA NACION, el Estado Financiero identificado en I- a), presenta razonablemente, en sus aspectos significativos, los movimientos acumulados al 31 de diciembre de 1995, correspondientes al PROJECT PREPARATION FACILITY N° 238-AR BIRF, Carta Acuerdo del 07/04/94 del Programa de Apoyo al Sector Minero Argentino (PASMA). V- INFORMACION FINANCIERA COMPLEMENTARIA La información financiera complementaria que acompaña al Estado de Activo y Pasivo, se presenta a los fines de proporcionar un análisis adicional y no forma parte del mismo. Dicha información ha estado sujeta a los procedimientos aplicados durante el desarrollo de la auditoría y en nuestra opinión, en lo que es objeto de nuestra competencia, se presenta razonablemente en sus aspectos significativos en relación con el Estado de Activo y Pasivo considerado en su conjunto. BUENOS AIRES, 29 de mayo de 1996. INFORME DEL AUDITOR SOBRE CERTIFICADOS DE GASTOS (SOE´s) DEL "PROJECT PREPARATION FACILITY N° 238-AR-BIRF” DEL “PROGRAMA DE APOYO AL SECTOR MINERO ARGENTINO” (Ejercicio N° 2 finalizado el 31/12/95) Al señor Subsecretario de Inversión Pública del Ministerio de Economía y Obras y Servicios Públicos La AUDITORIA GENERAL DE LA NACION, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre los Certificados de Gastos y Solicitudes de Retiro de Fondos, detallados en el apartado siguiente, correspondientes al "PROJECT PREPARATION FACILITY N° 238-AR BIRF", Carta Acuerdo del 07/04/94, destinado a la preparación del Programa de Apoyo al Sector Minero Argentino (PASMA). I- ESTADOS AUDITADOS Estados de Gastos -SOE´s-, emitidos durante el ejercicio N° 2 finalizado el 31 de diciembre de 1995 y solicitudes de retiro de fondos relacionadas, numeradas del 25 al 40, inclusive, por un total de USD 312.639,78. Se adjunta inicialado por nosotros el “Detalle de los SOE’s enviados al BIRF al 31/12/95”, confeccionado por la Unidad de Coordinación del PPF. II- ALCANCE DEL TRABAJO DE AUDITORIA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la AUDITORIA GENERAL DE LA NACION, las cuales son compatibles con las de aceptación general para la profesión contable en la República Argentina y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) incluyendo los procedimientos que se consideraron necesarios en las circunstancias. III- ACLARACIONES PREVIAS Las solicitudes de retiro de fondos emitidas en el período incluyen $ 14.187,40 en concepto de impuesto al valor agregado contenido en las facturas respaldatorias de los egresos justificados al Banco (BIRF), importe considerado no elegible a los fines de la Carta Acuerdo respectiva. IV- DICTAMEN En opinión de esta AUDITORIA GENERAL DE LA NACION, excepto por lo expuesto en III-, los Estados de Gastos señalados en el apartado I- precedente resultan razonablemente confiables para sustentar las solicitudes de retiro de fondos relacionadas, que fueron presentadas al Banco Mundial durante el período 1995, de conformidad con los requisitos establecidos en la Carta de Acuerdo suscripta el 07/04/94 con el BIRF, PPF N° 238-AR. BUENOS AIRES, 29 de mayo de 1996. INFORME DEL AUDITOR SOBRE LA CUENTA ESPECIAL DEL "PROJECT PREPARATION FACILITY N° 238-AR-BIRF" DEL “PROGRAMA DE APOYO AL SECTOR MINERO ARGENTINO” (Ejercicio Nº 2 finalizado el 31/12/95) Al Señor Secretario de Inversión Pública del Ministerio de Economía y Obras y Servicios Públicos La AUDITORIA GENERAL DE LA NACION, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la Cuenta Especial del Project Preparation Facility (PPF) N° 238-AR BIRF, correspondiente al "Proyecto de Apoyo al Sector Minero Argentino" (PASMA), mantenida en dólares estadounidenses en el Banco de la Nación Argentina, sucursal Plaza de Mayo, sobre la base de los estados detallados en I- siguiente, abierta en correspondencia con el punto 4. del Anexo I a la Carta Acuerdo del 07/04/94. I- ESTADOS AUDITADOS Estado de Transacciones de la Cuenta Especial al 31 de diciembre de 1995 (en dólares estadounidenses), adjunto al presente informe, preparado sobre la base de los movimientos de la cuenta corriente abierta en el Banco de la Nación Argentina Sucursal Plaza de Mayo, denominada “M. Econ. S. Minería PPF 500.069/26”. II- ALCANCE DEL TRABAJO DE AUDITORIA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la AUDITORIA GENERAL DE LA NACION, las cuales son compatibles con las de aceptación general para la profesión contable en la República Argentina y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) incluyendo las pruebas y demás procedimientos que se consideraron necesarios en las circunstancias. III- ACLARACIONES PREVIAS Cabe aclarar que durante el transcurso de nuestro trabajo de campo, se observó que la Unidad de Coordinación utilizó la cuenta corriente oficial abierta en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, denominada “M. Econ. S. Minería PPF 500.069/26” como “Cuenta Especial” del PPF y como cuenta operativa para efectivizar pagos a terceros. IV- DICTAMEN En opinión de esta AUDITORIA GENERAL DE LA NACION, el Estado de Transacciones indicado en I- precedente presenta razonablemente la disponibilidad de fondos de la cuenta especial “M. Econ. S. Minería PPF N° 500.069/26” al 31 de diciembre de 1995, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con las estipulaciones sobre el uso de los fondos de la cuenta especial contempladas en la respectiva cláusula de la Carta Acuerdo del 07/04/94. BUENOS AIRES, 29 de mayo de 1996. OPINIONES SOBRE CUMPLIMIENTO. "PROJECT PREPARATION FACILITY N° 238-AR BIRF" DEL “PROGRAMA DE APOYO AL SECTOR MINERO ARGENTINO” (Ejercicio finalizado el 31/12/95) Se ha examinado el cumplimiento de las cláusulas contractuales contables y financieras, contempladas en las diferentes secciones de la Carta Acuerdo del 07/04/94 referente al adelanto de fondos otorgados a la Nación Argentina para la preparación del "Programa de Apoyo al Sector Minero Argentino". Tomando en cuenta las conclusiones emanadas del examen practicado por el equipo de trabajo encargado de las tareas de campo, se formulan las siguientes consideraciones: ANEXO I de la Carta Acuerdo a) punto 1.b): Asistencia Técnica y Apoyo para una Unidad de Proyecto a nivel federal. Cumplida. b) punto 2.: Categoría de Gastos. Durante la ejecución del proyecto se erogó el siguiente monto en dólares estadounidenses, al 31 de diciembre de 1995: Categoría I Consultoría II U.C. III Gastos Adm. Presup. orig. Presup. modif. 467.500,00 150.000,00 132.500,00 750.000,00 490.000,00 152.000,00 108.000,00 750.000,00 Total erogado 486.259,47 140.400,00 111.489,66 738.149,13 c) punto 3.: Actividades de preparación del proyecto. Cumplida. Con fecha 18/10/95 se firma el convenio de préstamo N° 3927-AR "Proyecto de Asistencia Técnica para el Desarrollo del Sector Minero", el cual, en su apéndice I, incluye la partida que financiará el reembolso del anticipo para la preparación del Proyecto por un total de USD 750.000.-. d) punto 4.: Apertura de una Cuenta Especial en USD en el BNA. Cumplida. La Unidad de Coordinación procedió a la apertura de la cuenta "M. Econ. S. Minería PPF 500.069/26", en el Banco de la Nación Argentina, Sucursal Plaza de Mayo. e) punto 5.: Empleo de Consultores. Se formulan idénticas consideraciones a las expuestas en nuestro Memorando a la Dirección, apartado "Archivos”. f) punto 6.: El retiro, uso y devolución del adelanto se hará según el Anexo III. Nos remitimos a lo informado en c) precedente. g) punto 8.: Ultimo retiro hasta el 15-06-96. Cumplida. El 31/12/95 culminó la ejecución del PPF que nos ocupa. h) punto 9.: Solicitudes de retiro del adelanto firmadas por el Secretario de Minería. Cumplida. ANEXO II de la Carta Acuerdo i) punto 1.b): Asignación autorizada USD 100.000.-. Cumplida. j) punto 2.: Gastos Admisibles. Nos remitimos a lo informado en nuestros informes sobre Certificados de Gastos por los períodos 1994 y 1995 que acompañan al presente. BUENOS AIRES, 29 de mayo de 1996. MEMORANDO A LA DIRECCION "PROJECT PREPARATION FACILITY N° 238-AR-BIRF" DEL “PROGRAMA DE APOYO AL SECTOR MINERO ARGENTINO” (Ejercicio 1995) El presente tiene por objeto elevar a conocimiento y consideración de la Dirección del Proyecto, una serie de comentarios y recomendaciones sobre el Control Interno del mismo, consecuencia del examen de auditoría practicado sobre los estados financieros al 31 de diciembre de 1994 y 1995. Cabe destacar que nuestra tarea no tuvo como objetivo principal el análisis de los controles administrativos, lo que hubiera conducido a un grado mayor de detalle en los planteos que se exponen seguidamente: Estados Financieros 1. Durante nuestra visita preliminar, la U.C. (Unidad de Coordinación) nos presentó un estado de situación financiera del Project Preparation Facility (PPF) N° 238-AR BIRF en el cual, los egresos efectivizados con cargo a las distintas categorías del préstamo, se imputaron a cuentas de resultado, lo que significó, por parte de esta Auditoría, un pedido de recategorización de las erogaciones, toda vez que el objetivo del préstamo no es la generación de resultados, sino realizar inversiones para la preparación del Programa de Apoyo al Sector Minero Argentino (PASMA), financiado a través del Convenio de Préstamo N° 3297-AR. Al respecto, se recomienda para la ejecución del mencionado Préstamo, imputar las erogaciones relativas al financiamiento del proyecto a cuentas de Activo -capítulo de Inversiones-, con apertura por cada categoría de Inversión. Esta recomendación fue aceptada e implementada por la U.C.. 2. En otro orden de cosas se observó que la U.C. registra las solicitudes de desembolso de fondos que se presentan al BIRF en el momento de su envío a éste, lo cual, a nuestro criterio, resulta inadecuado, ya que sobrevalúa el activo y el pasivo hasta tanto el Banco no desembolse dicha solicitud. Por lo tanto, recomendamos registrar, únicamente, lo que represente un hecho económico o, en caso de pretender exponer la situación planteada, utilizar cuentas de orden que no afecten la valuación de los Estados Financieros. Gastos no financiables Durante el desarrollo de nuestro trabajo de campo se observó que las facturas respaldatorias de adquisiciones de bienes y servicios alcanzados por el impuesto al valor agregado se justificaron incluyendo dicho gravamen, lo cual resulta incorrecto, dado que para el BIRF este impuesto no resulta un gasto elegible. Cabe informar que el proyecto de preparación no contaba con fondos de contrapartida para dichos gastos considerados no financiables para el Banco. Por lo tanto, se recomienda gestionar aporte local suficiente para afrontar la parte correspondiente al referido impuesto durante la ejecución del Préstamo N° 3927-AR, a fin de no tener que incluir erogaciones consideradas no elegibles para el Banco en los Certificados de Gastos (SOE´s). Archivos En el análisis de legajos de consultores se observó que los archivos correspondientes a consultores internacionales cuentan con sus respectivos legajos individuales completos, en tanto que los locales no lo están. Asimismo, cabe señalar que para ambos tipos de consultores se verificó la ausencia de las declaraciones juradas que expresen que no desempeñan cargos en otro organismo público, que haga incompatible su contratación. Resulta imprescindible la existencia de legajos individuales completos de cada consultor, nacional o internacional, debiendo contar los mismos, como mínimo, con la siguiente documentación de antecedentes del proceso de selección: -Términos de referencia sobre el trabajo a realizar -Estimaciones de costos -Presupuesto-Lista breve de firmas o nombres de consultores -Procedimiento de selección -Carta de invitación de presentaciones de propuestas (lista breve) -Evaluación de propuestas -Erogación del contrato -Contratos de obra y/o servicios -Informes de avance y/o finales conforme se le requieren en los términos de referencia del contrato. -Curriculum Vitae, títulos habilitantes profesionales, recibos, facturas, declaraciones juradas sobre incompatibilidades en la contratación y toda otra documentación necesaria para formar un legajo completo individual de consultores. Bienes de Uso - Registro de Inventario No existen normas respecto de los bienes de uso como ser altas, transferencias, registro de inventario, asignación de responsabilidad a usuarios, bajas, valuación, etc. Esto impide que se conozca el responsable de su custodia, su disposición física y su identificación, de manera que permita relacionar el número asignado por el proyecto con su número de serie, en caso de poseerlo. Se recomienda la implementación de un sistema de seguimiento y control patrimonial de los bienes de uso. Manuales de funciones y procedimientos Al carecerse de un manual de funciones y procedimientos, se diluyen las obligaciones y responsabilidades de cada uno de los sectores y personas que integran el proyecto. Como ejemplo, se puede decir que, no obstante hallarse contemplado en la Directiva Administrativa N° 1, la Caja Chica no es llevada de acuerdo a prácticas habituales. Es por ello que se recomienda implementar normas precisas para su uso, con límites de autorización y elementos que puedan adquirirse con los fondos de la misma, lo cual debe estar contemplado en un manual de funciones y procedimientos administrativos. Arqueos Periódicos. No se tuvo evidencia de la práctica de arqueos periódicos, lo que debilita la posibilidad de control necesario para esta operatoria. BUENOS AIRES, 29 de mayo de 1996. DECLARACION DE PROCEDIMIENTOS DE AUDITORIA "PROJECT PREPARATION FACILITY N° 238-AR BIRF" DEL "PROGRAMA DE APOYO AL SECTOR MINERO ARGENTINO" (Ejercicio 1995) Como queda establecido en los respectivos dictámenes, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la AUDITORIA GENERAL DE LA NACION las cuales son compatibles con las de aceptación general para la profesión contable en la República Argentina y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) incluyendo los siguientes procedimientos: a) Test o pruebas de transacciones; b) Análisis de la metodología para la contratación de consultores y firmas consultoras; c) Verificación y análisis de los informes de los consultores y firmas consultoras; d) Análisis sobre si la prestataria ha contado en forma oportuna con los fondos del financiamiento externo canalizado a través de la cuenta especial; e) Análisis de la naturaleza, elegibilidad y justificación de los desembolsos; f) Análisis de la metodología para la adquisición de equipos; como así también, la aplicación de otros procedimientos de control en la medida que se los consideró necesarios en las circunstancias, adaptándolos a la naturaleza especifica de la actividad auditada. Se señala que la auditoría realizada sobre todos los estados considerados, se centró en el análisis de los movimientos operados durante la vigencia del PPF Nº 238-AR-BIRF. Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. BUENOS AIRES, 29 de mayo de 1996.