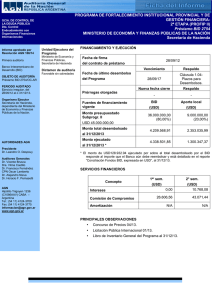

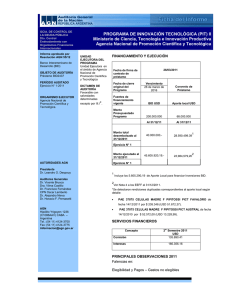

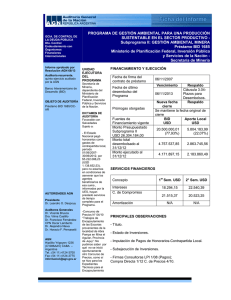

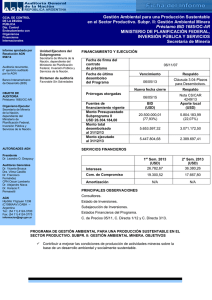

2010_193info.pdf

Anuncio