La empresa SUAVE,S.A. dedicada a la comercialización de

Anuncio

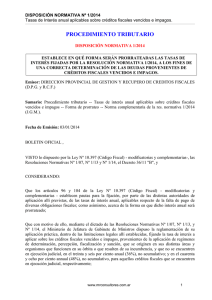

Análisis y planificación financiera 16 de junio de 1999 Caso practico La empresa SUAVE,S.A. dedicada a la comercialización de productos cosméticos tiene previsto abrir una nueva sucursal en nuestra ciudad, para lo cual ha elaborado un plan financiero para el próximo año que se resume en los estados contables que figuran al final del enunciado. Política de inversión: Para introducirse en este nuevo mercado adquiere un local acondicionado para su actividad el 20-01-2000. Teniendo en cuenta la política de innovación tecnológica adquieren el 20-03-2000 maquinaria por valor de 100 millones que será financiada al 75% por los acreedores. Como también está en la idea de crear sus propios productos se considera necesaria la creación de un laboratorio (I+D) que se adquiere el 18-02-2000. Con el préstamo va ha adquirir el 30-01-2000 un edificio que le servirá para almacén y la construcción del laboratorio. Política de financiación Para poder llevar a cabo este nuevo proyecto es necesaria la emisión de acciones que es reembolsada íntegramente entre el 10 y el 15 de enero del 2000. Se pide un préstamo por 40 millones el día 11-01-2000 que se devolverá en cinco años con uno de carencia al 6%anual de pago bimestral. Estrategia de circulante La empresa piensa vender un volumen de 50.000 unidades al año en el precio que en el cuadro auxiliar se especifica y repartidas homogéneamente a lo largo del año. En cuanto a los gastos: Las compras se practican en pedidos mensuales(con los que se cubre la demanda prevista y además se va generando un stock de seguridad que al final del año será de 9000 unidades) que se reciben el día 1 del mes en curso y se pagan a 90 días. Los suministros (agua, luz, etc.) se pagan cada dos meses (ultimo día del bimestre). Al personal se le paga por meses vencidos(12 pagas iguales). Los gastos de comercialización y generales son pagados cada dos meses vencidos. El impuesto de sociedades no se calculará y el reparto de beneficios no se realizará hasta el 31 de diciembre de 2000. La amortización practicada durante el año se prorratea a lo largo del ejercicio. Ante la inexplicable situación que plantean los estados contables en cuanto a la rentabilidad y la solvencia de la empresa se solicita: 1.- Presupuesto de tesorería para los primeros tres meses. 2.- Cuenta previsional de Perdidas y Ganancias al tercer mes. 3.- Balance previsional al tercer mes. 4.- Analice la situación de la solvencia y la rentabilidad del proyecto. Plantee las posibles correcciones que deban realizarse.