1999_158info.pdf

Anuncio

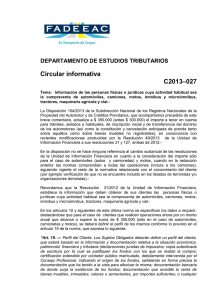

BUENOS AIRES, 9 de Diciembre de 1999 VISTA la Actuación N° 124/99 del registro de la Auditoría General de la Nación y, CONSIDERANDO: Que el artículo 85 de la Constitución Nacional pone a cargo de la Auditoría General de la Nación el control externo de la Administración Pública Nacional, cualquiera fuera su modalidad de organización. Que en cumplimiento del mandato constitucional y lo concordantemente dispuesto por el artículo 118, inciso b), de la Ley 24.156, se realizó en el ámbito de la Dirección Nacional del Registro del Automotor y de Créditos Prendarios, una auditoría de gestión con el objeto de relevar y evaluar las normas, los convenios administrativos aplicables y los procedimientos y actividades vinculadas con el funcionamiento, control y sostenimiento operativo de sus registros seccionales mediante los fondos de financiamiento de sector. Las tareas de campo se desarrollaron desde el 26 de abril hasta el 20 de septiembre de 1999. Que la citada tarea, fue efectuada de acuerdo con las normas de auditoría aprobadas por la Auditoría General de la Nación, mediante Resolución nro. 145/93, dictada en virtud de las facultades conferidas por el artículo 119, inciso d), de la ley 24.156. Que la Comisión de Supervisión respectiva ha producido el despacho correspondiente, compartiendo los términos del informe elaborado por la Gerencia General de Control del Sector Público Nacional no Financiero. 1 Que el organismo auditado fue puesto en conocimiento de las conclusiones a que se arribara, a efectos de que produzca los comentarios pertinentes, los cuales han sido tenidos en cuenta para la elaboración del citado informe. Que el Colegio de Auditores Generales, en su Sesión de fecha1/12/99 ha dado aprobación al informe de que se trata. Que el Presidente de la Auditoría General de la Nación ejerce la representación del órgano. Por ello, EL PRESIDENTE DE LA AUDITORIA GENERAL DE LA NACION R E S U E L V E: ARTICULO 1°: Aprobar el Informe que obra a fs.114 a 134 de la Actuación n° 124/99, producido por la Gerencia General de Control del Sector Público Nacional No Financiero como resultado de la auditoría de gestión realizada en el ámbito de la Dirección Nacional del Registro del Automotor y de Créditos Prendarios, con el objeto de relevar y evaluar las normas, los convenios administrativos aplicables y los procedimientos y actividades vinculadas con el funcionamiento, control y sostenimiento operativo de sus registros seccionales mediante los fondos de financiamiento de sector. ARTICULO 2°: Poner en conocimiento del titular de dicho Organismo, como así también del MINISTERIO DE JUSTICIA DE LA NACION y la SINDICATURA GENERAL DE LA NACION, la presente y el informe aludido en el artículo precedente. 2 ARTICULO 3°: Regístrese, comuníquese a la COMISION PARLAMENTARIA MIXTA REVISORA DE CUENTAS. Cumplido, archívese. RESOLUCION N° 158/99. 3 INFORME DE AUDITORIA. AL SEÑOR DIRECTOR NACIONAL DEL REGISTRO DEL AUTOMOTOR Y CREDITOS PRENDARIOS. Dr. Mariano Alberto DURAND Av. Corrientes 5666, Capital Federal. En ejercicio de las facultades conferidas por el artículo 85 de la Constitución Nacional, y de acuerdo con lo establecido en el artículo 118 de la Ley 24.156, se procedió a efectuar un examen en el ámbito de la Dirección Nacional del Registro del Automotor y de Creditos Prendarios con el objeto indicado en el apartado siguiente. I.- OBJETO. Relevamiento y evaluación de las normas y convenios administrativos, de los procedimientos y de las actividades vinculadas con: el funcionamiento y sostenimiento operativo de los Registros Nacionales de la Propiedad del Automotor y Créditos Prendarios, mediante los fondos de financiamiento de sector; la superintendencia de los Registros Seccionales; el contralor de los trámites realizados; y el mantenimiento del archivo centralizado de la información generada. Jurisdicción 40 -Ministerio de Justicia-, Programa 19 -Regulación y Control Registral-, Actividad 07 -Registro de la Propiedad Automotor-. II.- ALCANCE DEL EXAMEN. El examen fue realizado de acuerdo con las Normas de Auditoría Externa de la Auditoría General de la Nación, aprobadas por Resolución 145/93, dictada en base a las facultades conferidas por el artículo 11, inciso d) de la Ley 24.156.-, habiéndose practicado entre otros, los siguientes procedimientos: 1. Recopilación y análisis de las normas que rigen en el organismo auditado. 2. Identificación de los entes cooperadores (leyes 23.283 y 23.412) vinculados con la Dirección 4 Nacional y análisis de los convenios celebrados con éstos y sus balances anuales. 3. Obtención de la estructura formal del ente y relevamiento de su organización real. 4. Identificación de los principales sistemas informáticos. 5. Estudio de convenios realizados con los organismos de seguridad. 6. Análisis de expedientes que establecen y modifican aranceles. 7. Entrevistas con funcionarios de la Dirección Nacional y la Secretaría de Justicia. 8. Estudio de la evolución de las recaudaciones y emolumentos de encargados de registros. 9. Análisis de las notas DN que disponen la afectación de los fondos de cooperación. 10. Estudio de las fuentes de financiamiento del ente. Las tareas de auditoría fueron realizadas entre el 26/04/99 y el 20/09/99, en cuyo interín la Dirección Nacional puso a disposición de este organismo de control, toda la documentación e información que le fuera requerida. Asimismo, durante su desarrollo y a su finalización, se mantuvieron reuniones con los máximos responsables del organismo, en las que se trataron los aspectos salientes resultado de la labor de control, teniéndose en cuenta para la emisión del presente las opiniones expresadas y la respuesta de la Dirección Nacional mediante Nota D.N. N° 6566/99 con sus apreciaciones respecto del proyecto de inforne de auditoría que le fuera comunicado. III.- ACLARACIONES PREVIAS. 1.- Descripción del programa y actividad auditada en el presupuesto nacional. El Presupuesto Nacional 1998 contempla para la Jurisdicción 40 -Ministerio de Justicia- el Programa 19 -Regulación y Control Registral- y como su unidad ejecutora a la Secretaría de Justicia. Entre las actividades registrales a su cargo se encuentra la del automotor, identificada como Actividad 07 -Registro de la Propiedad Automotor- y como unidad ejecutora de la actividad, la Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor y Créditos Prendarios, a la que le asigna las siguientes funciones: • Dictado de la normativa administrativa y de procedimiento relativa a los trámites registrales. 5 • Mantener un adecuado funcionamiento de los Registros Nacionales de la Propiedad Automotor y Créditos Prendarios a los efectos de prestar los servicios específicos. • Organizar el funcionamiento del Registro Nacional de Antecedentes de Tránsito. • Efectuar la superintendencia de los Registros Seccionales del Automotor y controlar todos los trámites realizados, manteniendo un archivo centralizado de la información generada en forma actualizada. 2.- Organización del ente. La Actividad 07 ejecutada por la Dirección Nacional de los Registros Nacionales de la Propiedad Automotor y de Créditos Prendarios, se desenvuelve en dos ámbitos funcionales distintos, la actividad central y la periférica o descentralizada. La primera es desarrollada por la Dirección Nacional y sus áreas jerárquicamente dependientes, departamentos, comisiones, unidades de coordinación y delegaciones del interior del país. Su función principal es la administración general del sistema y el control de los registros seccionales. La segunda la realizan los 1414 Registros Seccionales (RRSS) bajo su control, con competencia registral en: a) Automotores; b) Motovehículos; y c) Prendas y Maquinaria Agrícola, con la siguiente distribución: JURISDICCION Pcia. de Bs.As. Ciudad de Bs.As. Pcia. de Córdoba Pcia. de Santa Fe Pcia de Mendoza Resto del País AUTOMOTORES MOTOVEHICULOS 266 94 80 71 31 195 737 MAQUINARIA AGRICOLA, VIAL INDUSTRIAL Y DE CREDITOS PRENDARIOS 135 5 48 43 10 141 382 94 10 34 37 9 111 295 TOTAL DE RRSS 495 109 162 151 50 447 1414 % 68,39% 31,61% 100,00% 3.- Ingresos y gastos de la actividad. 6 3.1.- En 1988 el ingreso de la Actividad 07 fue de $ 498.272.608,74.-, proveniente de las siguientes fuentes de financiamiento: a) crédito vigente del presupuesto $ 2.746.627.-; b) recaudación por cobro de aranceles $ 332.704.795,06.-; y c) fondos de cooperación del sector $ 162.821.186,68.-; cuya constitución y características se indican: 3.1.1.- Presupuesto Nacional – Ejercicio 1998. Inciso 1 2 4 Gastos en Personal Bienes de Consumo Bienes de uso Crédito inicial 2.553.391 101.001 92.235 2.746.627 Crédito vigente 2.733.391 97.001 43.105 2.873.497 Crédito ejecutado 2.596.985 20.010 14.995 2.631.990 % de ejec. S/ créd. Vig. 95% 21% 35% 92% 3.1.2.- Recaudación por cobro de aranceles. Los recursos provenientes de aranceles, según su origen, fueron los siguientes: ORIGEN DE LA RECAUDACION POR ARANCELES RRSS Automotor RRSS Motovehículos RRSS Maquinaria Agrícola RRSS Prendarios SUBTOTAL – INGRESOS PROVENIENTES DE LOS RRSS Ingresos por verificación de vehículos (estimado).Fuerzas de seguridad. Ingresos por aranceles por servicios prestados por la Dir. Nacional y otras transferencias. TOTAL INGRESOS DE LA ACTIVIDAD RECAUDACION 305.263.203,00 9.428.109,00 2.001.448,61 6.207.270,96 322.900.031,57 8.663.194,5 1.141.568,99 332.704.795,06 El destino de estos recursos fue el pago de emolumentos a los encargados de registro para el sostenimiento de los registros seccionales y la retribución a las fuerzas de seguridad que participan en la operatoria (principalmente verificación de automotores). El remanente se transfirió a la cuentas 2623/71 y 758/18, como recaudación neta de la Jurisdicción 40, SAF 332, Fuente 13 –Recursos de Afectación Específica. El siguiente cuadro expone el destino de estos 7 fondos durante el ejercicio analizado: DESTINO DE LA RECAUDACION POR ARANCELES Emolumentos de Encargados de Registro Retribución a las Fuerzas de seguridad (retienen todo lo recaudado). Cuentas 2623/71 y 758/18 - Jurisdicción 40, SAF 332, Fuente F. 13 –Recursos de Afectación Específica TOTALES IMPORTE 272.639.792,56 8.663.194,50 51.401.808,00 332.704.795,06 3.1.3.- Fondos de cooperación administrados por entes cooperadores. Las leyes 23.283 y 23.412 facultaron al Poder Ejecutivo a autorizar a la Secretaría de Justicia (ahora Ministerio) a celebrar convenios con entidades públicas y privadas, con el objeto de recibir de éstas cooperación técnica y financiera para la Dirección Nacional y otros organismos de dependencia de la Secretaría. En el marco de estas normas, en 1998 existían en el ámbito de la Dirección Nacional dos (2) entes cooperadores, la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) y la Cámara del Comercio Automotor (CCA), quienes para desarrollar su cometido y de acuerdo a sucesivos convenios celebrados con anterioridad, crearon y administran cuatro (4) fondos de cooperación, tres (3) de ACARA y uno (1) de CCA sostenidos por la actividad registral auditada. Asimismo, a partir de la actividad de recaudación de tasas y tributos para otras jurisdicciones provinciales y municipales que también realiza la Dirección Nacional mediante sus Registros Seccionales, fueron creados otros doce (12) fondos de cooperación, administrados por ACARA. Estos fondos de cooperación se nutren con dinero proveniente de: a) la venta a los encargados de los registros seccionales y fuerzas de seguridad de los elementos que se utilizan para la operatoria registral y de recaudación de tasas e impuestos locales (formularios tipo, títulos, cédulas, chapas patente, entre otros), los que a su vez son vendidos al usuario final, y b) el resultado de las colocaciones financieras de los fondos no aplicados. Deducido el costo de los elementos vendidos, los honorarios de los entes cooperadores (10%) y los gastos operativos de cada fondo, el resultado es dinero de libre disponibilidad para su inversión en la actividad auditada y en otras áreas del Ministerio de Justicia. El cuadro que sigue indica la participación de los entes 8 cooperadores del sector y fondos de cooperación generados por la actividad: FONDO DE COOPERACION Fondo 1 – Creación 27-2-87 – ACARA Fondo 2 – Creación 8-9-88 – ACARA Fondo 3 – Creación 3-7-95 – ACARA Fondo 4 – Creación 8-9-98 – CCA Fondos de Coop. Provinciales – ACARA TOTALES INGRESOS 67.385.927,82 39.880.887,72 19.245.279,08 25.215.784,64 11.093.307,42 162.821.186,68 RECURSOS NETOS COSTO ELEMENTOS, DE LA HONORARIOS ENTE JURISDICCIÓN 40 Y GASTOS 7.999.496,69 59.386.431,13 23.981.230,21 15.899.657,51 2.923.526,62 16.321.752,46 5.345.593,59 19.870.191,05 1.512.092,88 9.581.214,54 41.761.939,99 121.059.246,69 El destino de estos recursos, considerando las cuentas superiores a $ 1.000.000.expresadas en los balances de los entes cooperadores, fue el siguiente: DESTINO DE LOS RECURSOS NETOS DE LA JURISDICCION 40 A) Invertido en la Actividad 07 – Dir. Nac. del Automotor Gastos en personal Remuneraciones y cargas sociales agentes LCT. Honorarios profesionales (locaciones de servicios). Honorarios de profesionales (auditorías a registros). Incentivos al personal. Otros gastos en personal. Compra de Bienes de Uso. Gastos Generales. Fletes y Correspondencia. Gastos de Publicidad. Gastos de viáticos y movilidad. Gastos de teléfono. Alquileres pagados. Gastos de la convocatoria del parque automotor. Locaciones de obra (desarrollo de sistemas, archivo y otras) Otras cuentas de gastos. 26.082.055,49 8.666.680,56 7.736.425,76 3.907.629,09 188.024,93 46.580.815,83 2.871.168,90 8.284.174,45 3.764.297,73 2.789.345,71 1.568.731,81 1.406.482,99 1.280.676,71 1.182.024,30 5.658.067,23 25.933.800,93 TOTAL B) Invertido en otras áreas del Ministerio de Justicia. C) No aplicados. TOTAL GENERAL 75.385.785,66 34.801.773,87 10.871.687,16 121.059.246,69 3.2.- El costo de la ejecución de la Actividad 07, fue a su vez de $ 403.880.396,71 (crédito presupuestario ejecutado $ 2.631.990.-; fondos de cooperación $ 117.147.725,65; Fuente F. 13 $ 2.797.693; y de la recaudaciòn por aranceles $ 281.302.988,06). 9 4.- Actividad desarrollada y volúmenes de producción. La Dirección Nacional cumple con todas las funciones programáticas previstas para la Actividad 07 (punto 1 anterior) y los demás cometidos que le asignan las normas que le son aplicables. Los volúmenes de su producción registral sustantiva (intermedia y final) en 1998 fueron los siguientes: CONCEPTO Mantenimiento de Legajos de Vehículos Registrados Inscripciones iniciales de dominio Transferencias de dominio Contratos Registrados al 31/12/98 Contratos inscriptos durante 1998 Cancelaciones, transferencias y endosos de contratos. AUTOMOTORES MOTOVEHICULOS 9.388.811 (1) 953.230 MAQUINARIA AGRICOLA E INDUSTRIAL 6.130 (2) 483.994 822.209 68.671 39.344 6.130 133 PRENDAS No Disp. 31.243 50.768 1) El organismo estima que el 30% corresponde a vehículos no dados de baja que no existen o no circulan. 2) El registro se inicia en 1998. Estos trámites comprenden la verificación del vehículo y la liquidación y pago de impuestos y tasas locales, y también aquellos ocasionales y accesorios, como la constitución y levantamiento de prendas de automotores, cambios de radicación, denuncias de hurto y venta, cambio de motor, duplicados de títulos y cédulas del automotor, entre otros. La actividad de superintendencia de los registros seccionales se concretó por su parte mediante los controles internos que realiza el Departamento de Control de Inscripciones sobre la documentación registral informada, que en los automotores pasa a formar parte del Legajo “A” contenido en el archivo central, y la realización de 1.021 auditorías de aranceles, 761 técnico registrales, 2.371 a concesionarias, 2.542 de rentas y sellos, y 3 a registros prendarios. El control sobre la administración de los fondos cooperadores del sector que le asigna la ley 23.283, es a su vez cumplido por la Comisión Fiscalizadora sobre la base de auditorías realizadas por estudios externos e informes técnicos de profesionales contratados. También es relevante por su dinámica y volumen -con tendencia creciente-, la 10 actividad interna derivada de información solicitada por organismos públicos y particulares sobre titularidad de vehículos. IV.- COMENTARIOS Y OBSERVACIONES. 1.- Estructura orgánica funcional. La estructura orgánica funcional aprobada por Res. N° 45/98 MJ, que a nivel de sus siete (7) departamentos, conceptualmente se cumple, no guarda relación con la dimensión, asignación de funciones y recursos humanos de la estructura real que soporta la actividad del ente. Cabe señalar en este sentido que en diciembre de 1998 el organismo contaba con 1162 agentes, 149 (7,8%) de planta permanente y 1013 (92,2%) provistos por los entes cooperadores, asignados a los distintos departamentos, y a las unidades orgánicas auxiliares que fueron creados por la Dirección Nacional (consejos, comisiones, coordinaciones, delegaciones) de acuerdo a las necesidades del servicio. Las normas de creación de estas dependencias son disposiciones dispersas de carácter interno, no existiendo un cuerpo normativo que contemple en forma sistematizada la organización, funciones y recursos humanos reales. La Dirección Nacional reconoció la conveniencia de crear un cuerpo normativo ordenado y generar una sistematización de la organización y funciones, de acuerdo a los recursos humanos reales que cuenta, a cuyo efecto impartirá las instrucciones del caso. 2.- Gastos en personal. Se observó la ausencia de un marco reglamentario, que regule en forma suficiente los gastos en personal financiados mediante la afectación de los fondos de cooperación, estableciendo en forma taxativa los conceptos comprendidos, los requisitos y los procedimientos aplicables. Sobre este aspecto el organismo indicó como aplicables el Acta Acuerdo de fecha 05/10/92 y Régimen de Estímulos para el personal del Ministerio de Justicia y las Notas Nros. 941/92 y 143666794 del mismo ministerio, antecedentes que acompaña con su respuesta. En este sentido cabe precisar que la observación se refiere al pago de otros conceptos 11 y beneficios complementarios para el personal comprobados mediante el análisis de Notas DN y no contemplados en dichos antecedentes, como por ejemplo, asignaciones eventuales, incentivos extraordinarios y otros gastos de personal, que citan los puntos 5.1; 5.2. y 5.10. de las instrucciones de la Nota GTSJ N° 277/99 (Anexo IV de la contestación del ente). 3.- Departamento Despacho y Servicios. Se verifica la necesidad de optimizar los controles en la asignación y registro de números de notas DN firmadas por el Director Nacional. Este circuito, que opera manualmente, carece de una codificación de oficinas y personas responsables habilitadas para solicitar números y luego dar cuenta de su utilización, comprobándose en el libro respectivo, inconsistencias en la identificación de las oficinas y funcionarios solicitantes. Tampoco hay un archivo que centralice copia de estas notas, lo que dificulta su ubicación y el control histórico de la gestión de la Dirección Nacional por este medio. Este circuito es importante en el organismo auditado por el volumen de notas (6358 durante 1998), pero principalmente porque la voluntad administrativa de la Dirección Nacional de disponer gastos con cargo a los fondos de cooperación, no se expresa por órdenes de pago internas o actos administrativos formales, sino mediante nota DN del Director Nacional. La Dirección Nacional contestó que ha diseñado un sistema para superar lo comentado. 4.- Departamento Técnico Registral. 4.1.- Sector oficios judiciales. Se observa dualidad de criterios en materia de registración de inhibiciones de personas. Estas se anotan en la jurisdicción en donde se dispone la medida, o en todo el país cuando el juzgado así lo dispone expresamente, siendo esto último lo que sucede con mayor frecuencia. El organismo informó con relación a este punto, que se encuentra en implementación 12 un Registro Nacional de Inhibiciones informatizado. 4.2.- Sector de informes a terceros. 4.2.1.- Se tramitan pedidos de particulares requiriendo información sobre titularidad de vehículos registrados a nombre de pluralidad de personas, con el pago de un sólo arancel individual de $ 8,00 (Disposición N° 67/98), en lugar de cobrar un arancel por persona informada. Por ejemplo, en el expediente Nº 2942 de fecha 13-5-99, se informó respecto de la titularidad de dominios de vehículos de 102 personas. A este respecto la Dirección acompaña copia de un Memorandum de fecha 12-11-99, mediante el cual se instruye al sector sobre el pago individual del arancel por cada informe. 4.2.2.- El sector no implementó un mecanismo de control de la recaudación del arancel citado sobre la base de cantidades de informes. El área de recaudaciones de la Secretaría de Justicia tampoco, limitándose a contabilizar lo ingresado según resúmenes bancarios. Sobre este punto el organismo indicó que dicho control corresponde a la Dirección de Técnica y Coordinación Administrativa del Ministerio de Justicia, a quien se le informará sobre el tema, colaborando además con dicha dependencia en lo que sea pertinente. 4.2.3.- Los pedidos de información sobre dominios de vehículos a nombre de persona determinada efectuados por particulares, son contestados como información carente de certeza, circunstancia que además no se comunica al usuario con antelación al pago del arancel. 4.2.4.- Se proporciona información a sectores de la Administración Federal de Ingresos Públicos (AFIP) sobre inscripciones de dominio de vehículos, pese a existir entrega periódica a dicho organismo de la información registral obrante en las bases de datos, con el consecuente gasto administrativo derivado de brindar una información que el requirente ya posee. 5.- Control y aplicación de los fondos de cooperación. El esquema de control a los entes cooperadores implementado por la Jurisdicción para controlar los ingresos y la administración de los fondos de cooperación, cumple con la finalidad 13 prevista en las leyes 23.283 y 23.412. No obstante, no se obtuvo evidencia de la realización de controles de gestión al organismo, en la aplicación que realiza de los citados fondos. Se verificó la ausencia de planes anuales de compras o inversión de los fondos de cooperación, en base a acciones previamente planificadas por las áreas operativas y aprobadas por la Dirección Nacional y en su caso la Secretaría de Justicia, observándose en este sentido la falta de participación y compromiso de las areas sustantivas en la previsión del gasto. El único instrumento de utilización económica sobre los fondos de cooperación, es el límite a la afectación de las distintas partidas contables, que aprueba trimestralmente la Secretaría de Justicia para la Dirección Nacional. A raíz de la labor de auditoría se dispuso que el organismo debe elaborar Presupuestos Anuales de Ingresos y Gastos de los Fondos de Cooperación (Nota G.T.S.J. N° 277/99). 6.- Control a los registros seccionales. La función de control que ejercita el ente sobre los registros seccionales es de naturaleza esencialmente disciplinaria. Resulta demostrativo de ello que de 761 auditorías técnico registrales realizadas en 1998 a los registros seccionales, 246 derivaron en informaciones sumarias, 76 en llamados de atención y 145 en notas de recomendación, generándose a partir de cada auditoría una importante secuela de actividad administrativa. Sin embargo no se obtuvo evidencia que el organismo encare paralelamente y en la misma medida, acciones con la finalidad de detectar, analizar y corregir las causas de fondo que pueden originar los apartamientos que derivan en estos resultados. 7.- Sistema de aranceles y liquidación de emolumentos de los encargados de registro. 7.1.- Se observa una tipología excesiva de aranceles, muchos de ellos con rangos de valores cercanos. Por ejemplo, para la operatoria del automotor existen 34 clases de aranceles que 14 con sus variantes arrojan 59 valores, muchos de ellos iguales. Aunque en menor medida, lo mismo ocurre con el sistema arancelario de los registros seccionales de motovehículos y prendas. A su vez, en las normas que establecen los distintos tipos arancelarios, se incluyen supuestos de hecho que pueden presentarse en su aplicación, relaciones con otras normas, excepciones, limitaciones, sanciones de distintos tipos, criterios de aplicación y en algunos casos, indicaciones de trámite. Lo expuesto permite considerar al esquema arancelario como un sistema complejo, de dificil comprensión para el usuario e inclusive para quien lo aplica. Asimismo requiere una mayor especialización de los recursos humanos que intervienen en su administración y control, por el mayor margen de error, con el correlativo gasto que ello genera. 7.2.- La liquidación de la recaudación de aranceles y retención de emolumentos se basa en la aplicación de escalas de distribución porcentual de lo recaudado entre el encargado de registro y el Estado, que en una primera etapa asigna al primero entre el 5% y el 100% de los distintos tipos de aranceles, luego, del saldo remanente se descuentan para los encargados los suplementos fijos y otros conceptos y, finalmente, este segundo saldo remanente se distribuye, aplicando una escala de emolumentos porcentuales decrecientes para los encargados. Este sistema de reparto se caracteriza por una participación para el Estado que opera a partir de un piso de recaudación, por debajo del cual se afecta íntegramente a emolumentos. Luego esta participación al fisco se incrementa, aunque relativamente, ya que la escala de emolumentos decrecientes parte de ese piso que se eleva con el aumento de la recaudación. El siguiente gráfico, elaborado en base a recaudaciones y liquidación de emolumentos mensuales de 14 registros seccionales elegidos, con recaudaciones de $ 5.000.- a más de $ 100.000.-, muestra que recién a partir de recaudaciones superiores a $ 20.000.- aproximadamente, opera una tendencia decreciente en la evolución de los emolumentos, lo que permite transferir sumas de cierta significación al Estado, pero en general, aún en altas recaudaciones, la evolución de los emolumentos acompañan a la recaudación. 15 EVOLUCION DE LA RECAUDACION POR ARANCELES Y EMOLUMENTOS 120.000 100.000 80.000 60.000 40.000 20.000 0 RECAUDACION EMOLUMENTOS Lo expuesto marca una desproporción entre el complejo mecanismo formal que regula el sistema y su resultado económico, el que se puede obtener de modo simple, sobre la base de un mínimo afectable a la retribución de los encargados de registro y una escala de emolumentos decrecientes a partir de éste. 7.3.- Sobre lo expuesto cabe referir nuevamente que en 1998 el organismo realizó 1021 auditorías del sistema de aranceles y emolumentos, mientras que por su actividad sustantiva – auditorías técnico registrales- hizo 761, lo que marca la necesidad de una gran actividad de control sobre el sistema analizado. 7.4.- Se observó también falta de coordinación entre la Secretaría de Justicia –Area Recaudaciones- y la Dirección Nacional, con relación a las tareas de control de recaudación arancelaria y liquidación de emolumentos, observándose que ambas realizan tareas similares. 16 8.- Contratos con fuerzas de seguridad. 8.1.- La Dirección Nacional contrató con las policías provinciales el servicio de control vehicular en rutas nacionales y provinciales, la verificación de la tenencia de la cédula de identificación del automotor, el cumplimiento del trámite de la Convocatoria General del Parque Automotor y el secuestro de automotores por prohibición de circular derivada de la denuncia de venta. La retribución de estos servicios se estableció en $ 2,7 que se adicionaron al arancel de $ 7,80 (15% del arancel de $ 52 por transferencia de automotores) que ya cobraban las policías locales por verificación de cada automor, elevándose así el arancel de verificación a $ 10,50. Los contratos se realizaron sin establecerse volúmenes de los servicios a prestar ni mecanismos de información y control para poder comprobar su efectiva realización y la correlativa legitimidad del cobro por parte de las citadas fuerzas. Tampoco fueron previstos resguardos de exclusión del pago cuando estas funciones contratadas estuvieran retribuídas a la policía local como autoridad preventora contravencional local y evitar así el doble pago del servicio por parte de los usuarios. En 1998 los particulares pagaron por estos nuevos servicios la suma de $ 2.176.194, calculada en función de las 805.998 transferencias de dominio realizadas en las jurisdicciones signatarias. 8.2.- Los contratos de servicios celebrados con las fuerzas de seguridad, no contemplan una participación financiera para la Nación con destino a la Cuenta Nº 2623/71. Como contrapartida, la utilidad económica que en 1998 produjo este segmento de la actividad auditada se derivó exclusivamente hacia los fondos de cooperación del sector, mediante la venta de la solicitud tipo Nº 12 que generó recursos líquidos por $ 9.866.508. 9.- Recaudación para las provincias. La celebración de convenios entre la Dirección Nacional y las direcciones de rentas provinciales para la liquidación y cobro de los impuestos de sellos y contribuciones sobre el automotor, resultó de una interpretación ámplia de las normas que regulan la competencia del organismo auditado, en cuanto este asumió la ejecución de funciones de cobro fiscal inherentes a las jurisdicciones provinciales. 17 Asimismo, la creación de fondos de cooperación con ACARA para sostener financieramente este sistema, no está prevista en las leyes 23.283 y 23.412, normas que no tienen como beneficiarias a las jurisdicciones provinciales. Tampoco fue contemplada una compensación a cargo de las provincias, con destino a los recursos presupuestarios de la jurisdicción, para retribuir económicamente el servicio de recaudación prestado. Por el contrario, se vió afectada la recaudación por aranceles al incrementarse los emolumentos de los encargados de registro por esta nueva función. De todas formas esta operatoria benefició al sistema registral y usuarios, al posibilitar la concentración de los trámites de inscripción y tributarios locales. 10.- Inscripciones registrales. Los RRSS concretan las inscripciones registrales del automotor en 24 o 48 hs. promedio. El trámite complementario de liquidación, pago y liberación de los impuestos de sellos y gravámenes locales que pesan sobre el vehículo, demora a su vez entre 48 y 72 hs.aproximadamente, incluyendo la intervención de la oficina de rentas local. De esta manera la Dirección Nacional desarrolla un accionar eficaz en la celeridad en que se materializan las incripciones registrales. Lo expuesto es resultado de la implementación de un marco reglamentario sistematizado de procedimientos administrativos y registrales destinado principalmente a la actividad periférica (RRSS), el control mediante auditorías a los registros seccionales, un sistema organizado de intercambio de información por fax entre registros y las áreas centrales, y la puesta en marcha del sistema informático interconectado (INFOAUTO) y otros sistemas con las oficinas de rentas de las principales jurisdicciones, por ejemplo Capital Federal y Provincia de Buenos Aires (sistema GERCYDAS) a partir de los convenios celebrados. 18 11.- Entrega de solicitudes tipo. El artículo 13 del Dto. Ley 6582/58, ratificado por Ley 14.467 (t.o. por Dto. 4560/73), establece como principio general la entrega gratuita de las “solicitudes tipo” al usuario. Sin embargo, la reglamentación interna que regula la entrega de estos elementos es limitativa del citado principio general, y en casos pone a cargo del usuario la petición de la gratuidad (Art. 12 de la Sec. 1°, del Cap. I del Digesto de Normas Técnico Registrales), cuando ésta debe ser una condición que debe garantizar el propio sistema. Al respecto cabe señalar que de la circularización realizada a treinta (30) registros seccionales de diversos puntos del país sobre el carácter de la entrega de solicitudes tipo 08 y 02 (dos de las más usuales) durante el mes de diciembre de 1998, se observó que algunos registros entregaron todas estas solicitudes en forma gratuita, mientras que otros las cobraron siempre. El organismo señala sobre este punto que la gratuidad en la entrega se cumple, salvo en los casos en que los usuarios realizan los trámites mediante servicios de terceros. Esto explica lo señalado precedentemente. 12.- Legajos del parque automotor. Los registros del automotor mantienen vigentes aproximadamente 2.800.000 de Legajos “B” de vehículos inexistentes o que no circulan más, no reempadronados, y el organismo una cantidad equivalente de los Legajos “A” . Esta situación genera un costo adicional para el sistema derivado de la guarda y administración de estos legajos, distorsiona las estadísticas nacionales sobre automotores, sobredimensiona las bases de datos informáticas y torna inaplicable la variable “cantidad de legajos administrados” que la Resolución Nº 12/98 MJ toma como factor de ponderación para la creación o modificación de registros. 13.- Restructuración de los registros seccionales. La Dirección Nacional encaró la reestructuración y redimensionamiento de los registros nacionales del automotor bajo las premisas de nivelar para lograr atención personalizada 19 y dedicación plena por parte de los encargados de registro, proceso que se declaró concluído. En general a nivel país dicho objetivo fue cumplido, pero en las ciudades de Buenos Aires, Tucumán, Mendoza, Paraná, Comodoro Rivadavia y Capital Federal todavía existen desequilibrios entre algunos registros, con diferencias del 100% al 300% en el promedio de recaudación anual de aranceles, observándose en Capital Federal las diferencias más pronunciadas. En este sentido el organismo indica haber corregido estos desequilibrios en Buenos Aires, Tucumán y Comodoro Rivadavia. 14.- Organización del sistema de registros seccionales. 14.1.- La organización de las distintas clases de registros previstas en la legislación vigente, del Automotor; Motovehículos; y Prendas y Maquinaria Agrícola, en oficinas de registros seccionales independientes, no guarda adecuada relación entre cantidad de registros e ingresos de la actividad. En este sentido se observa en Motovehículos y Prendas y Maquinaria Agrícola, un bajo nivel de ingresos al sistema, ya sea por cobro de aranceles como por venta de formularios mediante los entes cooperadores, con una participación económica prácticamente nula para el Estado. Lo expuesto afecta el principio de economía en la gestión del ente. 14.2.- Sobre este aspecto, cabe mencionar que por Resolución Nº 017/97 MJ, se dispuso que los encargados de los Registros de Créditos Prendarios asumieran la competencia de los Registros Seccionales de la Propiedad Automotor con competencia exclusiva sobre maquinaria agrícola, vial o industrial. No obstante, todavía no fueron unificados los circuitos administrativos respectivos, con lo cual estos registros siguen funcionando, formalmente como registros independientes. Esto no permite disminuir paralelamente el costo de administración y control, y posibilita al encargado seccional, acumular los mínimos de dos emolumentos en el reparto de la recaudación. Una situación parecida a esta última se observa en los registros de motovehículos, los cuales en su gran mayoría se encuentran anexados de hecho a registros del automotor. 20 15.- Designación de encargados de registro. 15.1.- El régimen de designación de encargados de los registros seccionales carece de mecanismos y criterios de búsqueda reglados, que posibiliten una adecuada selección de los postulantes en base a premisas de calidad del recurso humano, especialmente cuando su designación se encuentra sustentada en razones de idoneidad en el caso de los no profesionales. Lo expuesto tiene relevancia por la complejidad de las normas legales, contables e impositivas que actualmente deben aplicar los registros. El organismo comparte este punto de vista, pero señala que la medida es ajena a su poder decisorio, por lo cual insistirá propiciando el dictado de normas que mejoren el sistema actual de designaciones. 15.2.- No existen normas sobre incompatibilidad funcional de los encargados de registro con otras actividades estatales. Al respecto cabe señalar que aunque éstos no mantienen relación de empleo con el Estado, el Dto. 644/89 los define como funcionarios públicos. 16.- Costos de los registros seccionales. El organismo informó durante el desarrollo de la auditoría carecer de información sobre costos y utilidad neta de los titulares de los encargados de registro, razón por la cual no fue posible evaluar la razonabilidad retributiva de sus emolumentos, ni sobre el cumplimiento de los principios de eficiencia y economía en la administración general del sistema. A su vez, en los expedientes analizados que tramitaron con el objeto de fijar o modificar aranceles, tampoco obran estudios que determinen la justificación económica y su impacto para la administración, los emolumentos de los encargados de registro y el usuario. En su respuesta, la Dirección indicó que posee información sobre los costos de los registros a través de las intervenciones, lo que le permite tener ciertos parámetros reales a la hora de proponer el régimen de aranceles y emolumentos. 21 17.- Personal de los registros seccionales. Se comprobó falta de directivas y controles a los encargados de registros seccionales sobre cantidad y calidad de los recursos humanos con que éstos deben contar para garantizar una adecuada gestión del servicio y rentabilidad. Tampoco se establecieron los requisitos personales que deben acreditar los empleados para poder desempeñarse en los registros y la ausencia de impedimentos, esto como exigencia de seguridad del sistema. La única información que posee la Dirección Nacional sobre este personal, proviene de un archivo manual de fichas donde se encuentran asentados sus datos personales básicos. El organismo justificó este esquema en virtud que el régimen legal aplicable establece la vinculación del Estado sólo con los encargados de registro y que una mayor ingerencia puede generar responsabilidad laboral solidaria de la Nación. V.- RECOMENDACIONES: Se proponen las siguientes recomendaciones: 1. Implementar una estructura orgánica funcional permanente para la Dirección Nacional que contemple sus áreas, unidades internas relevantes y asignación de funciones y recursos humanos que componen la actual estructura real del organismo, hasta el nivel que se considere apropiado definir, con independencia del origen de los recursos. 2. Ampliar el marco reglamentario que regula las erogaciones en personal financiadas con los fondos de cooperación, regulándose la totalidad de los gastos y beneficios complementarios para el personal existentes, sus requisitos y procedimientos que les sean aplicables. 3. Elaborar los presupuestos o planes anuales de compras e inversión de los recursos, en base a acciones planificadas, que permitan la posterior evaluación del gasto de los sectores teniendo en cuenta la ejecución de dichas acciones y los resultados obtenidos. 22 4. Analizar las causas que originan la significativa actividad disciplinaria y reparos que derivan de las autorías técnico registrales, adoptando las acciones correctivas pertinentes. 5. Rediseñar el sistema arancelario y de retribución y liquidación de emolumentos de los encargados de registro, de modo que sin afectar en su conjunto las variables económicas que lo sostienen, se logre una sustancial racionalización y simplificación del mismo. 6. Coordinar acciones con la Secretaría de Justicia –Area Recaudaciones- y la Dirección Nacional para el control de recaudación arancelaria y liquidación de emolumentos. 7. Concluir con el proceso de reempadronamiento del automotor y considerar la creación de un archivo residual centralizado para aquellos legajos subsistentes de vehículos no reempadronados. 8. Analizar el redimensionamiento de los registros seccionales en aquellos ámbitos en que existen pronunciados desequilibrios entre los mismos. 9. Estudiar la conveniencia de concentrar y unificar administrativamente los distintos tipos de registros seccionales, cuando el sostenimiento individual de éstos -salvo fundadas razones de actividad de fomento- afecte la economía del sistema. 10. Propiciar ante la autoridad con competencia decisoria, el mejoramiento del régimen de designación de encargados de los registros seccionales mediante normas que posibiliten una adecuada selección de los postulantes en base a premisas de calidad del recurso humano. 11. Establecer formalmente mecanismos de información interna para la Dirección Nacional, que permitan ponderar la evolución de los costos y utilidad neta de los registros seccionales, como control de la eficiencia y economía del sistema en su conjunto, y respaldar documentadamente las resoluciones que se dicten en materia de aranceles y emolumentos. 23 12. Fijar para los encargados de registro, normas y criterios rectores sobre cantidad y condiciones de los recursos humanos con que deben contar para una adecuada gestión y rentabilidad, todo ello en beneficio de la seguridad y rendimiento del sistema en general. BUENOS AIRES, 30 de Noviembre de 1999 24