2002_125info.pdf

Anuncio

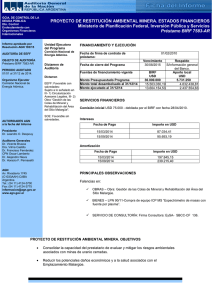

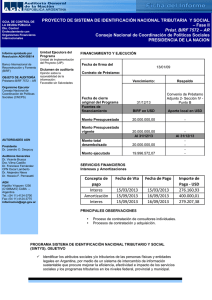

INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROYECTO DE SISTEMA DE IDENTIFICACION NACIONAL TRIBUTARIO Y SOCIAL” CONVENIO DE PRÉSTAMO N° 4459-AR BIRF (Ejercicio N° 4 finalizado el 31/12/01) Al Señor Subsecretario de Financiamiento del Ministerio de Economía. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados financieros por el ejercicio finalizado el 31/12/01 detallados en Isiguiente, correspondientes al “Proyecto de Sistema de Identificación Nacional Tributario y Social” (SINTyS), parcialmente financiado con recursos provenientes del Convenio de Préstamo N° 4459-AR suscripto el 27 de mayo de 1999 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF): La ejecución del Proyecto es llevada a cabo por una Unidad Ejecutora (UEP) que funciona en el ámbito de la Jefatura de Gabinete de Ministros. Por Decreto Nro. 357/02 de fecha 21/02/2002 el Proyecto se transfiere al Consejo Nacional de Coordinación de Políticas Sociales en el ámbito de la Presidencia de la Nación. La Coordinación Administrativa se efectúa a través de la Unidad Administradora (UAP) del “Programa de Asistencia Técnica para la Administración Nacional de la Seguridad Social BIRF 4131-AR (ANSeS)”. Debe señalarse que en la parte correspondiente a los fondos suministrados por el BIRF el proyecto es administrado financieramente por la Oficina de Servicios a Proyectos de las Naciones Unidas con sede en Nueva York (UNOPS), a través del “Acuerdo de Servicios de Gestión” (MSA) Proyecto ARG/98/R01 “Asistencia Técnica para la Preparación de un Sistema de Identificación Nacional Tributario y Social” suscripto el 19 de agosto de 1998. 1 I- ESTADOS AUDITADOS 1- Balance de las Cuentas del Proyecto al 31/12/01, expresado en dólares estadounidenses y notas explicativas (1 a 7) que forman parte del mismo. 2- Balance de las Cuentas del Proyecto al 31/12/01 con los movimientos registrados en el período 2001, expresado en dólares estadounidenses. 3- Estado de Origen y Aplicación de Fondos Consolidado desde el comienzo del Proyecto al 31/12/01, expresado en dólares estadounidenses. 4- Estado de Origen y Aplicación de Fondos por el ejercicio iniciado el 1 de enero y finalizado el 31 de diciembre de 2001, expresado en dólares estadounidenses, y notas explicativas (1 y 2) que forman parte del mismo. 5- Estados de Situación General al 31/12/01, expresados en dólares estadounidenses, por fuente de financiamiento, según detalle: ♦ Total (BM + PPF + Grant Japonés + Aporte Local): Resumen de Ejecución, Resumen por Componente, Resumen por Tipo de Gasto, Totales por Componente/Subcomponente y Totales por Componente y Tipo de Gasto. ♦ Banco Mundial (Préstamo BIRF N° 4459-AR): Resumen de Ejecución, Resumen por Componente, Resumen por Tipo de Gasto, Totales por Componente/Subcomponente y Totales por Componente y Tipo de Gasto. ♦ PPF 337-AR: Resumen de Ejecución, Resumen por Componente, Resumen por Tipo de Gasto, Totales por Componente/Subcomponente, Totales por Componente y Tipo de Gasto y Ejecución por Componente - Desglose por Contrato. ♦ Grant Japonés TF 25306: Resumen de Ejecución, Resumen por Componente, Resumen por Tipo de Gasto, Totales por Componente/Subcomponente, Totales por Componente y Tipo de Gasto y Ejecución por Componente - Desglose por Contrato. 2 ♦ Aporte Local: Resumen de Ejecución, Resumen por Componente, Resumen por Tipo de Gasto, Totales por Componente/Subcomponente y Totales por Componente y Tipo de Gasto. La información precedente fue suministrada por la Unidad Ejecutora del Proyecto y es de su exclusiva responsabilidad. Los estados financieros definitivos fueron presentados a esta auditoría en su totalidad con fecha 30/07/02 y se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestra tarea tuvo por objeto emitir una opinión basada en el examen de auditoría realizado, habiéndose efectuado el trabajo en campo entre el 23/05/02 y el 12/07/02 y, entre el 12/08/02 y el 06/09/02, fecha esta última en que fueron recepcionadas las respuestas de la UEP. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas de los registros contables y demás procedimientos de auditoría que se consideraron necesarios y que se detallan en nuestra declaración de procedimientos adjunta. 3 III ACLARACIONES PREVIAS a) De la comparación del saldo de las cuentas de crédito (saldo disponible en poder de UNOPS) incluidas en el Estado Contable del Proyecto al 31/12/2001, y el saldo registrado por UNOPS a la misma fecha, surge que existen diferencias las cuales fueron conciliadas por la UEP; las mismas responden a gastos no contabilizados por la UEP por un importe de USD 34.912,95 y a erogaciones no contabilizadas por la UNOPS por un importe de USD 21.413,35, y se componen de la siguiente manera: -Saldo según UEP USD 2.407.101,88 -Saldo según UNOPS USD 2.393.602,28 Diferencia USD USD 13.499,60 Gastos no contabilizados por la UAP (USD 34.912,95): Gastos ejercicio 1999 USD 1.881,88 Gastos ejercicio 2000 USD 11.963,94 Gastos ejercicio 2001 USD 21.067,13 Gastos no contabilizados por UNOPS (USD 21.413,35): Gastos ejercicios anteriores USD 1.907,60 Gastos ejercicio 2000 USD 5.955,74 Gastos ejercicio 2001 USD 14.284,97 Obligaciones no liquidadas UNOPS Ejercicio 2000 USD (734,96) b) Con respecto a los fondos suministrados por el BIRF, cabe señalar que se tuvo a la vista el Reporte de Auditoría por el año 2001 emitido el 17/07/02 por la División de Auditoría del Programa de las Naciones Unidas para el Desarrollo (PNUD) como auditor de UNOPS. 4 El reporte se emitió sobre los fondos del Management Service Agreement (MSA) Proyecto N° ARG/98/R01, según lo requerido por acuerdo entre el PNUD y el Banco Mundial, del cual no surgen observaciones. IV- DICTAMEN En opinión de esta Auditoría General de la Nación, los estados identificados en Ipresentan razonablemente la situación financiera del “Proyecto de Sistema de Identificación Nacional Tributario y Social” al 31/12/01, así como las transacciones realizadas durante el período finalizado en esa fecha, de conformidad con prácticas contable-financieras usuales y con los requisitos establecidos en el Convenio de Préstamo N° 4459-AR, suscripto entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF) el 27 de mayo de 1999. BUENOS AIRES, 9 de setiembre de 2002. 5 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL CONVENIO DE PRÉSTAMO N° 4459-AR BIRF “PROYECTO DE SISTEMA DE IDENTIFICACION NACIONAL TRIBUTARIO Y SOCIAL” (Ejercicio N° 4 finalizado el 31/12/01) Al Señor Subsecretario de Financiamiento del Ministerio de Economía. Durante el transcurso de la auditoría externa realizada por esta Auditoría General de la Nación sobre los estados financieros por el ejercicio finalizado el 31 de diciembre de 2001, correspondientes al “Proyecto de Sistema de Identificación Nacional Tributario y Social” (SINTyS), se ha examinado el cumplimiento y observancia de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del Convenio de Préstamo N° 4459-AR, suscripto el 27 de mayo de 1999 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). Mediante Decreto 812/98 del Poder Ejecutivo Nacional de fecha 13 de julio de 1998, publicado en el Boletín Oficial del 16 de julio de 1998, se crea el Sistema de Identificación Nacional Tributario y Social (SINTyS) destinado a coordinar los datos registrados y a registrarse en las distintas bases de datos existentes a nivel nacional, a fin de efectuar una identificación uniforme y homogénea de las personas físicas y jurídicas a nivel tributario y social, invitándose a los estados provinciales a adherirse al mismo. Por Decreto Nro. 357/02 de fecha 21/02/2002 el Proyecto se transfiere al Consejo Nacional de Coordinación de Políticas Sociales en el ámbito de la Presidencia de la Nación. 6 a) Sección 2.01: El monto del préstamo asciende a USD 10.000.000.-. Los desembolsos BIRF al 31/12/01 ascendieron a USD 6.546.558.-, de los cuales USD 1.261.275.- corresponden a los desembolsos del ejercicio, conforme al siguiente detalle: Reembolso P-337 USD 1.500.000.- Cargos del P-337 USD Comisión s/cláusula 2.04 USD 100.000.- Anticipo a UNOPS USD 1.100.000.- Total al 31/12/99 USD 2.745.242.- Desembolso 13/12/2000 USD 2.540.041.- Total al 31/12/00 USD 5.285.283.- Desembolso 27/12/2001 USD 1.261.275.- Total al 31/12/01 USD 6.546.558.- 45.242.- b) Sección 2.02 (a): Retiro de los fondos de conformidad con el Apéndice 1. Tal como se expone en Nota 3 al Balance de las Cuentas del Proyecto al 31/12/01, la Unidad Ejecutora no confeccionó Certificados de Gastos (SOE’s), ya que los mismos son realizados por UNOPS al momento de solicitar los desembolsos periódicos del Préstamo. d) Secciones 2.05, 2.06 y 2.07: Comisión de compromiso e intereses; su pago. Cumplida. e) Sección 3.01 y Anexo 2: Ejecución del Proyecto. 1. En la parte correspondiente a los fondos suministrados por el BIRF el proyecto es administrado financieramente por la Oficina de Servicios a Proyectos de las Naciones Unidas con sede en Nueva York (UNOPS), a través del “Acuerdo de Servicios de Gestión” (MSA) Proyecto ARG/98/R01 “Asistencia Técnica para la Preparación de un Sistema de Identificación Nacional, Tributario y Social”, suscripto el 19 de agosto de 1998. 7 Por no objeción del 17/03/99 el Banco acepta incorporar los fondos de la donación japonesa TF 25306 al MSA 98/R01. 2. Con respecto a los costos de administración UNOPS, por nota del 24/08/99 el BIRF aclara: "Con respecto a la enmienda propuesta al Acuerdo de Servicios a suscribir por Uds. con la agencia UNOPS, en general el Banco no financia contrataciones directas y pide al Gobierno que de ser necesarias éstas sean financiadas con fondos de contrapartida. Sin embargo, en vista de la difícil coyuntura fiscal del país, no tendríamos objeción a financiar temporalmente y parcialmente esta comisión sujeto a dos condiciones: a) Se financiaría con fondos del préstamo la comisión correspondiente a gastos efectivamente incurridos durante el presente año fiscal (1999), financiándose la comisión correspondiente a todo gasto incurrido a partir del 1° de enero de 2000 con los fondos de contrapartida asignados al proyecto (US$ 2 millones). Esto debe figurar claramente en el MSA, el que también debe indicar que se utilizarán los procedimientos de adquisición y “Standard Bidding Documents” del Banco, acordados con la UNOPS y que figuran en el Manual Operativo. b) Se "reembolsaría" retroactivamente el préstamo financiando actividades por el mismo monto de la comisión con fondos de contrapartida; lo que equivaldría a aumentar el monto de la contrapartida por el monto de comisión gastado en 1999." “Nota 2: Debido a la diferencia de costos de comisión (6.7 % comparados con hasta 1 % por el PNUD), sería recomendable re-evaluar este acuerdo MSA una vez el proyecto esté más avanzado, quizás durante 2000”. Sobre el particular, no se obtuvo información al respecto. 3. Conforme lo expuesto en el “Project Apraissal Document-PAD” del 31/03/99 se estableció una contrapartida local de USD 2.000.000.- para el Proyecto, los cuales fueron incluidos en la Segunda Carta Acuerdo Suplementaria del MSA 98/R01 del 13/10/99. La UEP informó que durante los ejercicios 1998 y 1999, el Proyecto no tuvo crédito presupuestario de Fuente 11. En el ejercicio 2000 se obtuvo por Resolución Nro. 100 de Jefatura de Gabinete de Ministros de fecha 29/12/2000, una aprobación de 8 transferencia a favor del Programa de las Naciones Unidas para el Desarrollo por la suma de $ 500.000.- a imputarse a Fuente 11, ingresados en el Proyecto en el ejercicio 2001. f) Sección 3.02 y Anexo 4: Adquisición de bienes y servicios de consultores. Se remite a lo expuesto en nuestro Memorando a la Dirección del Proyecto adjunto. g) Sección 3.03 (a): Manual de Operaciones. Cumplida. El Manual Operativo aprobado por el Banco con fecha 29/07/99, según información suministrada por la UEP, no sufrió modificaciones al 31/12/01. h) Sección 3.04 (a): Designación de coordinadores. Cumplida. La UEP informó y aportó copia de la documentación relacionada con las designaciones de los coordinadores de componentes durante el período auditado. i) Sección 3.04 (b): Comité de Coordinación de Políticas. Cumplida. A través del Decreto 812/98 del Poder Ejecutivo Nacional de fecha 13 de julio de 1998 (artículo 4°) se procedió a crear el Comité Coordinador de Políticas del SINTyS, cuyo presidente es el Jefe de Gabinete de Ministros, y por artículo 6, se instauran sus funciones. Se tuvo a la vista el Acta Constitutiva del Comité requerida por artículo 8° del Decreto. Al respecto la primera reunión se realizó el 11/06/2001, ocasión en la cual se ha dado cumplimiento al mencionado artículo. j) Sección 3.04 (c): Unidad Administradora del Proyecto . Cumplida. La ejecución del Proyecto es llevada a cabo por una Unidad Ejecutora (UEP), la cual funcionaba en el ámbito de la Jefatura de Gabinete de Ministros. Por Decreto Nro. 357/02 de fecha 21/02/2002 el Proyecto se transfiere al Consejo Nacional de Coordinación de Políticas Sociales en el ámbito de la Presidencia de la Nación. 9 La Coordinación Administrativa a se efectúa a través de la Unidad Administradora del Proyecto (UAP) del “Programa de Asistencia Técnica para la Administración Nacional de la Seguridad Social BIRF 4131-AR (ANSeS)”. k) Sección 3.05 (b), (c), y (d): Informes de progreso semestrales y planes de acción anuales. Cumplida. La UEP puso a nuestra disposición la documentación correspondiente. Asimismo en la copia del Ayuda Memoria de la Misión de Supervisión del Banco realizada entre el 03 y 06/09 del 2001, y de la Nota enviada por el Banco Mundial de fecha 04/04/2002, se deja constancia de su entrega al mencionado Banco. l) Sección 4.01 (a): Registros contables. Parcialmente cumplida. Se remite a lo expuesto en nuestro Memorando a la Dirección del Proyecto adjunto. m)Sección 4.01 (b) (ii): Informe de auditoría sobre la Cuenta Especial. Tal como se expone en nota 2 al Balance de las Cuentas del Proyecto al 31/12/01, el SINTyS no procedió a la apertura de una Cuenta de Depósito Especial para canalizar los fondos del Préstamo 4459-AR, ya que la administración de dichos fondos la realiza UNOPS Nueva York, a través del Acuerdo de Servicios de Gestión ARG/98/R01. El BIRF desembolsa directamente a la cuenta de UNOPS. El 21/09/00 el oficial de operaciones del Banco informó que: “...los requisitos de Cuenta Especial solicitados por el Banco, son satisfechos (de acuerdo a los propósitos del Banco) con la cuenta de Contribuciones del PNUD (N° 015-02284 del Chase Manhattan Bank).” n) Sección 4.01 (c) (iv): Informe de auditoría sobre Certificados de Gastos (SOE’s). Tal como se expone en Nota 3 a los estados financieros al 31/12/01, el Proyecto no confecciona SOE’s ya que los mismos son realizados por UNOPS al momento de solicitar los desembolsos periódicos del Préstamo. BUENOS AIRES, 9 de setiembre de 2002. 10 MEMORANDO A LA DIRECCIÓN DEL “PROYECTO DE SISTEMA DE IDENTIFICACION NACIONAL TRIBUTARIO Y SOCIAL” CONVENIO DE PRÉSTAMO N° 4459-AR BIRF (Ejercicio N° 4 finalizado el 31/12/01) Como resultado de la revisión practicada sobre los estados financieros al 31/12/01, correspondientes al “Proyecto de Sistema de Identificación Nacional Tributario y Social”, han surgido observaciones y consecuentes recomendaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno existentes en la Unidad Ejecutora del Proyecto (UEP), que hemos considerado necesario informar para su conocimiento y acción futura. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan, ya que el examen se practicó sobre la base de muestras selectivas determinadas por esta auditoría. Entendemos que la adopción de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. A-OBSERVACIONES DE EJERCICIOS ANTERIORES NO SUBSANADAS AL 31/12/01. 1- SISTEMA CONTABLE Observación: La UEP utiliza para las registraciones del Proyecto una base de datos, la cual no constituye un sistema contable orgánico e integrado. 11 Comentarios de la UEP: Se ha continuado con la utilización del sistema contable SIAP, atento a que el mismo, es considerado una herramienta idónea para el objetivo para el que fue ideado. Asimismo se señala que a partir del mes de enero del año 2002 se utiliza en forma paralela el Sistema de Administración y Control Presupuestario (UEPEX). Recomendación: Implementar las prácticas usuales para las registraciones contables, constituyendo un sistema orgánico e integrado. 2 - SEGUROS DE EQUIPOS Observación: En los Estados Contables correspondientes al ejercicio 2000 del Proyecto presentados a la A.G.N., se incluyen incorporaciones de equipos durante el ejercicio. Al respecto, surgen los siguientes conceptos: 1) Saldo de la cuenta Equipamiento al 31/12/1999 $ 222.716,19 2) Saldo de la cuenta Equipamiento al 31/12/2000 $ 451.693,11 3) Saldo de la cuenta Equipamiento al 31/12/2001 $486.670,19 4) Suma asegurada al 31/12/2000 según Contratos de Comodato y Pólizas de Seguro suministradas por el Proyecto $ 63.489.- Es en función a todo lo precedentemente expuesto, que se puede arribar al siguiente primer conjunto de conclusiones referidas al tema bajo análisis: • Al cierre del ejercicio 2000 el Proyecto, sólo contaba con pólizas por una suma asegurada de $ 63.489 (al haber pólizas emitidas en USD y en pesos, se ha tomado la conversión 1USD=$1). • El Proyecto en los casos de transferencia por contrato de comodato, exige al comodatario la contratación a su costa de un seguro técnico que cubra los riesgos del equipamiento entregado y lo obliga a que envíe dentro de los 30 días de recibido el equipamiento, copia certificada del contrato de seguro. Al respecto, de los contratos de comodato celebrados, 12 cuyas copias fueran suministradas a esta auditoría de campo, sólo en algunos casos están respaldados por la póliza de cobertura respectiva. Esta situación trae aparejada una consecuencia inmediata referida a la falta de reclamo del Proyecto para con los comodatarios que no han dado cumplimiento a una cláusula contractual expresa del contrato de comodato. • Referente al autoseguro por el que ha optado el Proyecto, no informa ni solicita autorización al Banco Mundial. Por otra parte, toda decisión de esta magnitud, el Proyecto no puede asumirla sin la autorización expresa a través de norma dictada al efecto por el organismo gubernamental del cual depende, en este caso la Jefatura de Gabinete de Ministros. Comentario de la UEP: Los equipos no se han asegurado, atento que tal como nos ha sido informado por la Jefatura de Gabinete de Ministros, órgano del cual dependía este Proyecto durante el año 2001, los bienes no son asegurados. Asimismo los equipos que son entregados en comodato a las provincias y organismos, se obliga a asegurarlos y se efectúa el seguimiento acerca del cumplimiento de dicha obligación, existiendo constancia de las pólizas respectivas en el Proyecto y del reclamo correspondiente. Este procedimiento no contradice las Normas sobre Adquisiciones con Préstamos del BIRF. Recomendación: Verificar el cumplimiento de la normativa del Banco en la materia, que se relaciona estrechamente con mínimas normas de control interno, en cuanto a la responsabilidad por la custodia y mantenimiento de los bienes adquiridos por el Proyecto. 3- CONSULTORES NACIONALES Observación: A) Del total de los contratos auditados se puede destacar lo siguiente: - En el 36,06 % de los casos se observaron atrasos entre la fecha de firma del consultor con respecto a la de inicio de actividades. 13 B) Se observó que los contratos denominados “Acuerdo de Servicios Especiales” no determinan la fecha real de finalización de los servicios del consultor, sino que mencionan en la cláusula 2 que el acuerdo “...expirará cuando concluyan satisfactoriamente los servicios, pero en ningún caso más allá del xx/xx/xx...”. C) Legajos. Con respecto a los legajos de los consultores auditados, las observaciones son las siguientes: Constancia de la CUIT: en el 11,11% de los casos no se tuvieron a la vista las firmas en original de los consultores en las fotocopias de las constancias correspondientes. Curriculum Vitae: - En el 8,24 % de los casos no constan las firmas de los consultores en sus respectivos CV. - En el 22,22% de los casos no consta la fecha de emisión. D) Selección de consultores: En el 72,23% no se tuvieron a la vista ternas de candidatos ni cuadros de evaluación con puntajes obtenidos por los postulantes. Comentarios de la UEP: En relación a los puntos A), B) y C); si bien el Proyecto comienza la gestión para la contratación en fecha anterior a la vigencia del contrato, el procedimiento administrativo de aprobación por el Banco Mundial, por la Cancillería Argentina y la confección y la firma del contrato en la UNOPS, genera demoras en esta última etapa en algunos casos. De todas formas, el Proyecto no efectúa la liberación de ningún pago previo a la firma del contrato. Legajos: – Constancia de CUIT: Este proceso ha sido implementado también desde la fecha mencionada en el ítem anterior; consecuentemente la totalidad de esas constancias, de las contrataciones y de las recontrataciones se solicitan con la firma del consultor. – Curriculum Vitae: El mismo proceso ha sido cumplimentado para este ítem también. Selección de consultores: A partir de la recomendación efectuada por esa A.G.N., la selección de consultores se ha realizado por ternas, evaluando los antecedentes del consultor. Sin embargo, cabe aclarar que tal como surge del Apartado IV “Adquisiciones y Contrataciones”, punto a) “Procedimientos de compras de bienes y contratación de 14 consultores” del Reglamento Operativo del Proyecto, el cual fuera aprobado por el Banco, cuando el monto del contrato a realizar por el consultor individual fuese menor a U$S 50.000.- se requerirá la evaluación de los antecedentes del consultor, a diferencia de aquellos contratos por mayor monto en los que se evaluará una terna de consultores. Durante el ejercicio 2001, ninguno de los consultores del Proyecto ha sido contratado por montos contractuales superiores a dicho tope. Cabe señalar que, si bien la selección la realiza el Proyecto, éste solicita por nota del Coordinador General la contratación de los consultores a la UNOPS, vía Cancillería y previa no objeción del Banco. Recomendación: Mantener legajos completos con la documentación necesaria que respalde el proceso de selección, evaluación, contratación y cumplimiento de trabajos de los consultores contratados por el Proyecto. 4- PRESENTACIÓN DE ESTADOS CONTABLES Observación: Las Guías para Auditorías de Proyectos emitidas por el B.M., en el acápite Guía a las Entidades Ejecutoras, punto 2.13, Estado de Fuentes y Usos de Fondos y Estado de Inversiones Acumuladas, considera que estos dos estados constituyen los estados financieros básicos del proyecto, porque muestran los fondos recibidos y los desembolsos realizados durante el período auditado, así como las inversiones acumuladas desde el inicio del proyecto hasta el final del período auditado. En este orden de ideas, en el punto 2.16 de la misma Guía mencionada, dice que una característica de estos estados es que deben proporcionar una comparación entre los gastos reales (inversiones) y las proyecciones originales del informe de evaluación inicial del proyecto (SAR/PAD) o sus enmiendas, y explicaciones para las variaciones importantes. Agrega que esta información ayuda a evaluar la ejecución financiera del proyecto, y debe ser proporcionada tanto para el período auditado como para el período acumulado desde el inicio del proyecto hasta la fecha de los estados financieros. Concluye esta parte de la Guía en el punto 2.17 donde expresa que si la comparación no puede ser hecha porque el informe de evaluación del proyecto no contiene montos proyectados por períodos anuales, tal situación debe ser claramente indicada en los estados financieros. 15 En función a todo lo precedentemente expuesto, los estados financieros presentados no reúnen lo requerido por el B.M. en cualquiera de las situaciones previstas. Comentario UEP: Los informes de Gestión del Proyecto forman parte de la iniciativa para la Reforma de la Administración de los Préstamos (LACI), la cual integra la normativa para la presentación de la información financiera del Banco Mundial. Dicha iniciativa presenta un sistema integrado de seguimiento de los proyectos que comprende la gestión financiera, los desembolsos, la gestión de adquisiciones y de los contratos y el progreso físico de los proyectos. Los informes de Gestión de Proyectos se aplican a todos los proyectos cuya evaluación inicial se ha hecho a partir del 1º de julio de 1998 y comprenden: • Los Estados Financieros • Informes sobre la marcha del Proyecto • Informes sobre la gestión de adquisiciones El Proyecto SINTyS ha cumplido con la entrega de dichos informes correspondientes al año 2001, tal cual lo ha dejado señalado el Banco Mundial en el Ayuda Memoria de la misión de supervisión celebrada entre el 3 y 6 de setiembre del 2001 y del 27 de febrero al 5 de marzo de 2002. En consecuencia, estimamos necesario no repetir dicha información en los Estados Financieros del Proyecto que se suministran a la Auditoría General de la Nación, ya que ésta forma parte de un todo como lo son los Informes de Gestión de Proyecto y del cual los Estados Financieros son también parte. Recomendación: Tener en cuenta la normativa del BIRF respecto a la presentación de la información financiera. BUENOS AIRES, 9 de setiembre de 2002. 16 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROYECTO SISTEMA DE IDENTIFICACION NACIONAL TRIBUTARIO Y SOCIAL” CONVENIO DE PRÉSTAMO N° 4459-AR BIRF (Ejercicio N° 4 finalizado el 31/12/01) Al Señor Subsecretario de Financiamiento del Ministerio de Economía. Tal como surge de los respectivos dictámenes, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - Confrontación de las cifras expuestas en los estados financieros al 31/12/01 con los registros en moneda local y extranjera que les dan sustento; - Test o prueba de transacciones y comprobantes; - Verificación de la condición de elegibilidad de los gastos analizados; - Verificación de la metodología de contratación de servicios de consultoría; - Inspección ocular de bienes; - Verificación de la metodología de adquisición, control y seguimiento de Subcontratos; - Verificación de los procesos de desembolso de fondos; - Otros procedimientos en la medida que se los consideró necesarios. 17 El alcance del examen comprendió, entre otros, el 100 % de los orígenes de fondos del ejercicio y el 49,99 % de las aplicaciones expuestas en el Estado de Origen y Aplicación de Fondos del Proyecto por el ejercicio finalizado al 31/12/01. CONCEPTO PASAJES Y VIATICOS CONSULTORES FIRMAS CONSULTORAS EQUIPAMIENTO GASTOS VARIOS COSTOS AUDITORIA ADM. EXTERNA UNIVERSO USD 16271.94 1327452.22 16032.06 34977.07 24715.51 19210.00 302398.00 1741056.80 % INCIDENCIA S/ EL RUBRO 0.94 76.24 0.92 2.01 1.42 1.10 17.37 100 MUESTRA USD 14243.36 529657.56 0 21754.90 2322.03 0 302398.00 870375.85 % MUESTRA 87.53 39.90 0 62.20 9.40 0 100.00 49.99 Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. Corresponde destacar que la Unidad Ejecutora del Proyecto (UEP) y la Coordinación Administrativo-Contable y Financiera no obstaculizaron nuestra gestión, facilitando el acceso a la documentación respaldatoria correspondiente. BUENOS AIRES, 9 de setiembre de 2002. 18