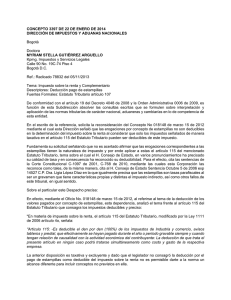

CONCEPTO 061874 DE 2002 SEPTIEMBRE 24

Anuncio

CONCEPTO 061874 DE 2002 SEPTIEMBRE 24 PROBLEMA JURÍDICO: QUÉ IMPUESTOS PUEDEN INVOLUCRARSE EN LA DETERMINACIÓN DEL COSTO DE UN BIEN QUE SE ENAJENA? TESIS JURÍDICA: SALVO CIRCUNSTANCIAS ESPECIALES, PARA EFECTOS FISCALES LOS IMPUESTOS NO PUEDEN INVOLUCRARSE EN LA DETERMINACIÓN DE LOS COSTOS. DESCRIPTORES: COSTOS FUENTES FORMALES: ESTATUTO TRIBUTARIO DECRETO 0624 DE 1989 ART. 26 ESTATUTO TRIBUTARIO DECRETO 0624 DE 1989 ART. 115 INTERPRETACIÓN JURÍDICA: El artículo 26 del Estatuto Tributario, para efectos de determinar la base gravable del impuesto de renta, dice que de la suma de todos los ingresos ordinarios y extraordinarios susceptibles de constituir un incremento neto en el patrimonio de su beneficiario, se restan las devoluciones, rebajas y descuentos que ocurran, y en esta forma se establecen los ingresos netos obtenidos en un año o ejercicio. De éstos se restan los costos realizados imputables a tales ingresos, con lo cual se obtiene la renta bruta. De la renta bruta, se restan las deducciones realizadas, y así se obtiene la renta líquida del contribuyente. Todavía a esta renta se le restan las rentas calificadas como exentas, y sobre el resultado se determina el impuesto de renta a cargo. Cuando la norma señala que se restan los costos imputables a los ingresos, está indicando que de los ingresos obtenidos en la venta de un bien se restan todas aquellas erogaciones que son incorporadas directamente al bien enajenado, como son, entre otras, el valor de adquisición del mismo bien enajenado o el de las materias primas e insumos que se involucraron en su producción. De lo anterior deriva, y es la generalidad, que para efectos fiscales los impuestos no pueden involucrarse en la determinación de los costos. Por su parte, las deducciones son aquellos gastos que cumpliendo con los requisitos generales de necesidad, proporcionalidad y causalidad con la actividad productora de renta de que se trate, se detraen de la renta bruta y que por su naturaleza no pueden imputarse directamente al costo del bien comercializado, como son, entre otros, los gastos de administración, los arrendamientos, los pagos de servicios generales, etc., reiterando que para que puedan ser aceptados como deducciones deben reunir los requisitos de necesidad, proporcionalidad y causalidad con la actividad productora de renta y que no estén prohibidos por ley. Tratándose de impuestos, el artículo 115 del Estatuto Tributario dispone: "Son deducibles en su totalidad los impuestos de industria y comercio, predial, de vehículos, de registro y anotación y de timbre, que efectivamente se hayan pagado durante el año o período gravable, siempre y cuando tuvieren relación de causalidad con la renta del contribuyente. La deducción de que trata el presente artículo en ningún caso podrá tratarse simultáneamente como costo y gasto de la respectiva empresa." De manera que únicamente los impuestos mencionados taxativamente por la norma transcrita tienen incidencia en cuanto pueden solicitares como deducción en la depuración de la renta en los términos del artículo 26 citado inicialmente. Siendo así, sin perjuicio del tratamiento en su condición de deducción en las condiciones anotadas, así como de los tributos a las importaciones y del impuesto sobre las ventas sobre las adquisiciones de bienes gravados que tienen incidencia en el costo cuando no proceden como impuestos descontables en el impuesto sobre las ventas, es la generalidad, que los impuestos no pueden involucrarse en la determinación del costo de los bienes movibles enajenados.