NUEVO PLAN GENERAL CONTABLE

Anuncio

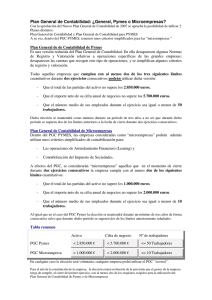

NUEVO PLAN GENERAL CONTABLE (REAL DECRETO 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad). El Plan General de Contabilidad será de aplicación para todas las empresas, cualquiera que sea su forma jurídica, individual o societaria, sin perjuicio de aquellas empresas que puedan aplicar el Plan General de Contabilidad de Pequeñas y Medianas Empresas (PGC de PYMES). PGC DE PYMES (REAL DECRETO 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas). 1. Lo podrán aplicar todas las empresas, que durante dos ejercicios consecutivos cumplan, a la fecha de cierre de cada uno de ellos, al menos dos de las circunstancias siguientes: a) Que el Activo no supere 2.850.000 € b) Que la cifra anual de negocios no supere 5.700.000 € c) Que el número medio de trabajadores empleados no sea superior a 50 En el caso de empresas de nueva constitución, podrán aplicar este PGC de PYMES, aquéllas que reúnan, al cierre del ejercicio, al menos dos de los tres requisitos. 2. En ningún caso podrán aplicar el PGC de PYMES, las empresas que se encuentren en alguna de las siguientes circunstancias: - Que tengan valores admitidos a negociación en un mercado regulado de cualquier Estado miembro de la U.E. Que formen parte de un grupo de sociedades que formule cuentas anuales consolidadas. Que su moneda funcional sea distinta del euro. Que se trate de entidades financieras para las que existan disposiciones específicas en materia contable. 3. Las empresas que puedan aplicar el PGC de PYMES y opten por hacerlo, deberán aplicarlo de forma completa y continuada, como mínimo, durante tres ejercicios. Uniprasa, S.L. Página 1 14/11/2015 CRITERIOS ESPECÍFICOS APLICABLES POR MICROEMPRESAS Podrán ser aplicados por todas las empresas que habiendo optado por aplicar el PGC de PYMES, reúnan ,a la fecha de cierre de dos ejercicios consecutivos, al menos dos de las siguientes circunstancias: a) Que el Activo no supere 1.000.000 € b) Que la cifra anual de negocios no supere 2.000.000 € c) Que el número medio de trabajadores empleados no sea superior a 10 Si la empresa formase parte de un grupo de empresas en los términos descritos en la norma de elaboración de las cuentas anuales 11.ª Empresas del grupo, multigrupo y asociadas, contenida en la tercera parte del Plan General de Contabilidad de PYMES, para la cuantificación de los importes se tendrá en cuenta la suma del activo, del importe de la cifra de negocios y del número medio de trabajadores del conjunto de las entidades que conformen el grupo. Norma 11.ª Empresas del grupo, multigrupo y asociadas ”A efectos de la presentación de las cuentas anuales de una empresa o sociedad se entenderá que otra empresa forma parte del grupo cuando ambas estén vinculadas por una relación de control, directa o indirecta, análoga a la prevista en el artículo 42 del Código de Comercio para los grupos de sociedades o cuando las empresas estén controladas por cualquier medio por una o varias personas físicas o jurídicas, que actúen conjuntamente o se hallen bajo dirección única por acuerdos o cláusulas estatutarias. Se entenderá que una empresa es asociada cuando ...”, Uniprasa, S.L. Página 2 14/11/2015