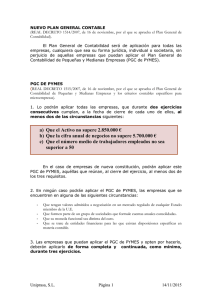

PRINCIPALES DIFERENCIA ENTRE PGC-GLOBAL, PGC

Anuncio

PRINCIPALES DIFERENCIAS ENTRE PGC-GLOBAL, PGC-PYMES Y PGC-MICROEMPRESA CONCEPTO Estado de Flujos de Efectivo PGC-GLOBAL Modelo Normal PGC-PYMES PGC-MICROEMPRESA Obligatorio No se tiene que presentar el EFE Idem PGC PYMES (opcional) Estado de Cambios en el Obligatorio los dos cuadros: Estado total Sólo se presenta el Estado total de Patrimonio Neto de cambios en PN y Estado de ingresos y cambios en el PN. Se elimina el estado de Idem PGC PYMES gastos reconocidos en PN. ingresos y gastos reconocidos en PN. Grupos 8 y 9 Obligatorio para la contabilización de los Se eliminan Idem PGC PYMES cambios en PN. Cuenta PyG Información más extensa en el modelo Es el modelo abreviado Idem PGC PYMES Normal Balance –ActivoIncluye la partida de “Activos no No incluye la partida de “ Activos no Idem PGC PYMES corrientes mantenidos para la venta” corrientes mantenidos para la venta” Balance – Patrimonio NetoIncluye la partida relativa a Ajustes por No incluye la partida relativa a Ajustes Idem PGC PYMES valoración por valoración Normas de Valoración Se eliminan las siguientes normas: - Fondo de Comercio - Instrumentos Financ. Compuestos - Coberturas contables - Pasivos por retribuciones a largo Idem PGC PYMES plazo al personal - Transacciones con pagos basados en instrumentos de patrimonio - Combinaciones de negocio - Operaciones de fusión, escisión y aportaciones no dinerarias de un negocio en empresas del grupo. Normas sobre valoración de Incluye las siguientes normas de Incluye las siguientes normas de valoración: Instrumentos Financieros valoración: - Activos Financieros - Activos Financieros - Pasivos Financieros - Pasivos Financieros - Instrumentos de patrimonio - Instrumentos de patrim. propio propio - Instrumentos financieros híbridos - Activos Financieros híbridos - Instrumentos financ. compuestos - Contratos que se mantengan con Idem PGC PYMES - Derivados el propósito de recibir o entregar - Contratos que se mantengan con un activo no financiero el propósito de recibir o entregar Autores: Francesc Gómez y Jordi Rizo Universitat Autònoma de Barcelona Clasificación en carteras o categorías de los activos financieros Valoración inicial de los activos financieros Valoración posterior de activos financieros Î valor razonable con cambios en PN Valoración inicial pasivos financieros Valoración inicial Arrendamiento Financiero Impuesto sobre beneficios Subvenciones de capital un activo no financiero - Contratos de garantía financiera - Coberturas contables Se incluyen 6 categorías - Préstamos y partidas a cobrar - Inversiones a vencimiento - Cartera negociación - Otros activos financieros a v.r. - Participaciones en patrimonio en empresas del grupo y asociadas - A.Financieros disp. para la venta Los gastos derivados de la adquisición de activos financieros incrementan el valor del activo (excepto cartera negociación y otros activos fin. V.R.) Se valora a valor razonable con cambios en PN los activos financieros disponibles para la venta Se valoran por su valor razonable ajustado por los gastos de transacción que le sean directamente atribuibles - Contratos de garantía financiera. Se incluyen 4 categorías: - Préstamos y partidas a cobrar - Cartera de negociación - Participaciones en patrimonio en Idem PGC PYMES empresas del grupo y assoc. - Otros inversiones financieras Los gastos derivados de la adquisición de activos financieros pueden registrarse directamente en la cuenta de PyG en el momento inicial (opcional) Se elimina este criterio de valoración de los activos financieros disponibles para la venta Se valoran por su valor razonable ajustado por los gastos de transacción que le sean directamente atribuibles. No obstante se podrán incluir en la cuenta de pérdidas y ganancias El arrendatario registrará un activo de El arrendatario registrará un activo de acuerdo con su naturaleza acuerdo con su naturaleza Idem PGC PYMES Idem PGC PYMES Idem PGC PYMES Los arrendamientos financieros que no tengan como objeto: terrenos, solares u otros activos no amortizables, se contabilizaran la cuotas devengadas en el ejercicio como gasto en PyG. Se deben contabilizar las diferencias Se deben contabilizar las diferencias El gasto por impuesto sobre beneficios se temporarias. temporarias. contabiliza en PyG por el importe que resulte de las liquidaciones fiscales del impuesto sobre sociedades del ejercicio. No existen diferencias temporarias. Se incluyen en el Patrimonio Neto a Se incluyen en el Patrimonio Neto, sin través de las cuentas de los Grupos 8 y 9. pasar por cuentas de los grupos 8 y 9. Se registra directamente a la cuenta 130. Idem PGC PYMES descontado el efecto impositivo en la cuenta 479. Autores: Francesc Gómez y Jordi Rizo Universitat Autònoma de Barcelona