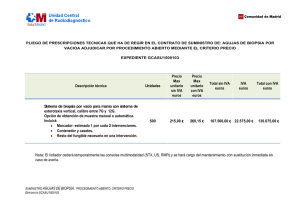

Actuaciones obligatorias para la prevención y lucha contra el fraude

Anuncio

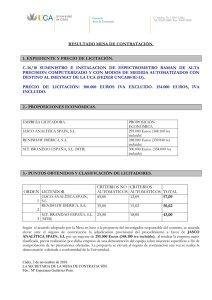

Muy Sr/es. Mio/s: Le informo que ha sido publicada la Ley 7/2012 de 29 de Octubre, de actuaciones en prevención y lucha contra el fraude, ha entrado en vigor el día siguiente al de su publicación en el BOE (30.10.2012). Te destaco lo más relevante, a mi criterio, y te ruego le prestes máxima atención por la importancia que tiene. Se modifican las sanciones por las infracciones de resistencia, obstrucción, excusa o negativa a las actuaciones de la administración tributaria, sanciones que ahora pueden llegar a 600.000 euros. Se establece la obligación de informar en materia de bienes y derechos situados en el extranjero, está previsto que la primera declaración se haga en marzo de 2013, haciendo referencia a la situación del contribuyente a 31 diciembre 2012, se solicitara la siguiente información: sobre cuentas situadas en el extranjero, sobre cualquier titulo, activos, valores ó derechos representativos de capital social, fondos propios ó patrimonio de todo tipo de entidades, cesión a terceros de capitales, seguros de vida ó invalidez, rentas vitalicias ó temporales, bienes muebles ó inmuebles. Se modifica el articulo 84 de la Ley de IVA, en los supuestos de inversión del sujeto pasivo; cuando se trate de ejecuciones de obra con ó sin aportación de materiales, así como las cesiones de personal para su realización, consecuencia de contratos directamente formalizados entre el promotor y el contratista que tengan por objeto la urbanización de terrenos o la construcción ó rehabilitación de edificaciones. Esto ¿qué quiere decir? Pues que el contratista efectuara la factura sin IVA y el promotor tendrá que repercutir y soportar en su próxima autoliquidación el IVA que corresponda. Por lo tanto, los constructores no tienen que repercutir IVA en estos casos. Se establece una limitación de carácter general, a los pagos en efectivo correspondiente a operaciones a partir de 2.500,00 euros, por lo tanto, no podrán pagarse en efectivo las operaciones en las que alguna de las partes intervinientes actúe en calidad de empresario ó profesional con un importe igual ó superior a 2.500,00 euros ó su contravalor en moneda extranjera.Se sumaran los importes de todas las operaciones o pagos en que se haya podido fraccionar la entrega de bienes o la prestación de servicios. Esta limitación no resultara aplicable a los pagos o ingresos realizados en entidades de crédito. Esta norma entrará en vigor el próximo día 19 de noviembre. Sin otro particular, y si necesita que le ampliemos esta información, quedamos como siempre a su entera disposición, pudiendo llamar a la oficina, teléfono 956 87 52 68 al móvil de Jesús 636962438, ó móvil de Leonor (abogada) 699033503. Puerto de Santa María a 17 de Noviembre de 2012. JESUS OLIVER Y ASOCIADOS SLL C/ Manuel Alvarez, 51 oficinas 6 y 8 Telf. 956 87 52 68 Fax 956 54 03 80 E.mail : asesoriajesus@hotmail.com Inscrita en registro Mercantil de Cadiz, tomo 1503, seccion: 8, folio 119 hoja CA-21966 CIF.: B 11536604 ASESORIA FISCAL-JURIDICA-LABORAL Y CONTABLE