GUIA-CASOS_DE_ESTUDIO

Anuncio

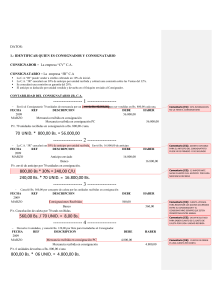

URBE CONTABILIDAD IV Prof. Zoraya Diaz CASOS DE ESTUDIO. TEMA: MERCANCIAS EN CONSIGNACION CASO 1 FUENTE: Modificado de Gomez, Francisco. (S/F). Contabilidad Superior I. Caracas. Venezuela. Ediciones Fragor o, S.R.L., 50.000,00 UM en mercancías, facturadas al precio de venta, el día 10 de enero de 2010. Las ventas de las mercancías en consignación NO se separan de las ventas regulares y el registro de inventario se hace a través del sistema periódico. día 10 el consignatario paga 2.000 UM por concepto de fletes y seguros de la mercancía remitida en consignación. según factura 123; 5.000,00 según factura 144 y 15.000,00 según factura 187) ario. Coroliano SRL prepara la liquidación de las ventas en consignación para el día 15. SE PIDE: Los registros contables en los libros del consignador y en los libros del consignatario. Para los pases al mayor suponga que el libro del banco del consignador tiene un saldo inicial de 15.000,00 y el libro de banco del consignatario tiene un saldo inicial de 10.000,00 UM. CASO 2 FUENTE: Modificado de Finney Harry y Miller Herbert. (1978). Curso de contabilidad Superior I. Barcelona. España. UTEHA. En 13 de junio de 2001 la empresa Manufacturas Kool, S.A. consignó a la empresa Equipos al mayor, C.A., cinco gabinetes de exhibición refirgerados con un costo de 900 UM cada uno. El costo de embarcar los gabinetes ascendió a 90,00 UM y fue pagado por el consignador. Se recibió una liquidación del constignatario en 30 de noviembre de 2001, en la cual informaba que todos los gabinetes se habían vendido al contado a raz´´on de 1.200,00 UM cada uno. Con la liquidación de las ventas se recibió una transaferencia por el importe adeudado, después de rebajar una comisión del 10% sobre el precio de venta y los gastos pagados aplicables a la consignación como sigue: Propaganda 35,00 UM, Manejo 45,00 UM y Instalación 70,00 UM SE PIDE: Prepare los asientos de diario necesarios en los libros de la compañía Equipos al mayor, C.A., para resumir las transacciones descritas anteriormente. CASO 3. FUENTE: Modificado de Gomez, Francisco. (S/F). Contabilidad Superior I. Caracas. Venezuela. Ediciones Fragor a) Tangente, C.A., dedicada a la venta de artículos para oficina, también vende mercancía que recibe en consignación de Cateto, C.A. y de Hipotenusa C.A. b) Las condiciones generales del contrato son las siguientes:2 máximo de 60 días y han de estar respaldadas por giros c) El día 2 de enero de 2010, Tangente recibe de Cateto, la siguiente mercancía en consignación: 10 equipos de computación a 2.500,00 UM cada una 25.000,00 UM 10 calculadoras a 1.000,00 UM cada una 10.000,00 UM Total de la nota de envío T-01 35.000,00 UM d) El día 3 de enero paga por concepto de fletes del envío anterior 200,00 UM e) Envía cheque N° 1001 de 3.000,00 UM el día 4 de enero a la empresa Cateto, C.A., a título de adelanto por la consignación anterior recibida. f) El día 5 vende al contado 2 computadores y 4 calculadoras, a los precios convenidos g) El día 8 recibe en consignación de la empresa Hipotenusa C.A., la siguiente mercancía: 10 impresoras a 2.000,00 UM cada una 20.000,00 UM, 10 escáner a 800,00 UM cada una 8.000,00 UM Total de la nota de envío H-01 28.000,00 UM h) el día 9 paga por fletes de la mercancía anterior por 350,00 UM SE PIDE: 1. Preparar los registros de contabilidad de la empresa Tangente, C.A. 2. Pasar los asientos anteriores al libro mayor, abriendo la cuenta del Banco Obelisco, con un saldo de 20.000,00 UM 3. Preparar el estado de cuenta a cada consignador a fin del mes, suponiendo que no se realizaron más transacciones referentes a las consignaciones. 4. Indique cómo mostrar la situación en el estado de situación financiera de la Tangente, C.A CASO 4 FUENTE: Modificado de Finney Harry y Miller Herbert. (1978). Curso de contabilidad Superior I. Barcelona. España. UTEHA. En 13 de junio de 2001 la empresa Manufacturas Kool, S.A. consignó a la empresa Equipos al mayor, C.A., cinco gabinetes de exhibición refirgerados con un costo de 900 UM cada uno. El costo de embarcar los gabinetes ascendió a 90,00 UM y fue pagado por el consignador.3 Se recibió una liquidación del constignatario en 30 de noviembre de 2001, en la cual informaba que todos los gabinetes se habían vendido al contado a raz´´on de 1.200,00 UM cada uno. Con la liquidación de las ventas se recibió una transaferencia por el importe adeudado, después de rebajar una comisión del 10% sobre el precio de venta y los gastos pagados aplicables a la consignación como sigue: Propaganda 35,00 UM Manejo 45,00 UM Instalación 70,00 UM SE PIDE: Prepare los asientos de diario necesarios en los libros de la compañía Manufacturas Kool, S.A. en los escenarios sigueintes: Escenario 1: la compañía Manufacturas Kool, S.A. emplea el sistema de registro de inventarios permanente, separa las ventas en consignación de sus ventas regulares y contabiliza el producto neto de las ventas en consignación. Escenario 2: La compañía Manufactura Kool, S.A. emplea el sistema de regitros de inventarios periódico, no separa las ventas en consignación de sus ventas regulares y contabiliza el producto bruto de las ventas en consignación. CASO 5 FUENTE: Modificado de Gomez, Francisco. (S/F). Contabilidad Superior I. Caracas. Venezuela. Ediciones Fragor a) El día 01 de agosto de 2011, la empresa Chuchuve, C.A. da en consignación a la C.A. Paraulata, 2 automóviles marca Chiruli b) Los automóviles costaron 15.000,00 cada uno y ha de venderse al precio de 30.000,00 UM c) El consignador ofrece una comisión del 20% al consignatario, calculado sobre el precio de venta d) El consignador paga 300,00 UM por concepto de gastos de envío de los vehículos e) El consignatario incurre en gastos de ajustes y revisiones a los dos automóviles por un total de 1.000,00 UM f) El día 29 de agosto la C.A. Paraulata vende uno de los vehículos recibidos en consignación, al precio convenido. SE PIDE: Prepare los registros de contabilidad en ambas contabilidades, registrando las consignaciones separadas de las ventas ordinarias y suponiendo que el 29 de agosto es la fecha del cierre del ejercicio económico del consignador. CASO 6 FUENTE: Modificado de Finney Harry y Miller Herbert. (1978). Curso de contabilidad Superior I. Barcelona. España. UTEHA. La empresa Modernísima C.A. consignó cinco órganos eléctricos, con un costo unitario de 800,00 UM a la compañía de Música Dexter, S.A., que va a venderlos con base en una comisión del 15% sobre el precio de venta. Cualesquiera cuentas a cobrar resultantes de las ventas de los instrumentos consignados se considerarán como de la propiedad del consignador. La empresa Modernísima, C.A. pagó los gastos de transportes por 200,00 UM. La compañía Música Dexter, S.A. pagó 100,00 UM por propaganda local y 70,00 UM por gastos de entrega a los clientes. La compañía Música Dexter, S.A. tenía vendidos al 31 de diciembre tres de los órganos, dos al contado a razón de 1.500,00 cada uno y uno a crédito, al precio de 1.800,00 cada uno, del cual se cobró como entrada el 25% y el resto será cobrado en tres cuotas iguales, mensuales y consecutivas. La compañía Música Dexter, S.A., remitió todo el efectivo adeudado hasta esa fecha al consginador. Prepare los registros de contabilidad para las transacciones descritas, en los libros del consignatario. Calcule también la utilidad resultante para el consignador originada en la consignación. CASO 7 FUENTE: Modificado de Gomez, Francisco. (S/F). Contabilidad Superior I. Caracas. Venezuela. Ediciones Fragor Disponemos de la siguiente información, referente a mercancías recibidas en consignación: a) El día 2 de enero de 2009 recibimos de MNN 100 Kg de pescado morocoto en consignación, al precio de 8,00 UM el Kg. b) El día 5 pagamos 200,00 UM por concepto de fletes al transporte que trajo la mercancía c) El día 10 pagamos 300,00 UM por concepto de salarios al personal d) D) el día 15 se terminó de vender la totalidad del pescado recibido en consignación al precio de 15,00 UM el kilo e) Nos cobramos nuestra comisión convenida del 10% sobre el precio de venta y presentamos el estado de cuenta al consignador MNN para la fecha, cancelándole el efectivo. SE PIDE: consignación solamente. al consignador. FUENTE: TOMADO DE MATERIAL DE ESTUDIO PROF. R. ESPINOZA.URBE