Trabajo Práctico 11 - Facultad de Humanidades, Ciencias Sociales

Anuncio

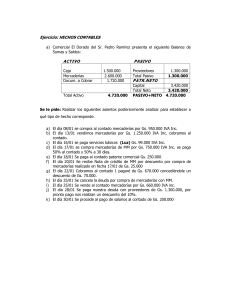

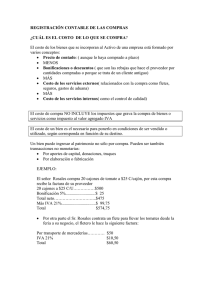

U.N.S.E. – Facultad de Humanidades, Ciencias Sociales y de la Salud Carreras: Lic. En Administración y Contador Público Espacio Curricular: Contabilidad I 2011 - Trabajo Práctico N°11 BIENES DE CAMBIO Empresa Unipersonal - Constitución y Operaciones Consideraciones Previas: La empresa se encuentra inscripta como responsable ante el I.V.A. Sus compras las realiza a proveedores también inscriptos en el I.V.A., por lo tanto, deberá considerara que el valor de las mismas es sin I.V.A. (Precio Neto). Para calcularlo deberá aplicarse el 21%, el que luego se sumará al precio. Las ventas las realiza a consumidores finales, por lo que el importe que se consigna en las mismas corresponde a Total facturado. Para calcular el Valor Neto deberá aplicarse Valor Neto = Total Facturado IVA = Total facturado - Valor Neto 1.21 1. El Señor José López inicia su actividad de venta de indumentaria juvenil aportando los siguientes bienes: Bienes para comercializar $35.000 (más IVA), Estanterías y un aire acondicionado $20.000, una maquina registradora y sillas $16.000 y dinero en efectivo $30.000. Durante el mes de Marzo realizó las siguientes operaciones: 2. Abre una Cuenta Corriente en el Banco Río, depositando $10.000 en efectivo. 3. Vende mercaderías. al cliente Luis Sosa, por un importe total de $18.000 (IVA incluido) que cobra $7.000 con cheques de terceros y el saldo a crédito en cuenta corriente. 4. Compra mercaderías al Proveedor Juan Díaz, por un total de $13.000 (más IVA) a crédito en cuenta corriente, obteniendo una bonificación de $1.000 por volumen de compra. 5. Recibe una Nota de Crédito del Proveedor Juan Díaz por $1.000 (más IVA) por devolución de mercaderías 6. Cobra en efectivo, del cliente Luis Sosa $11.000, otorgándole un descuento de $500 por pronto pago. 7. Vende Mercaderías por un precio total de $26.000 (IVA incluido), al contado, al cliente Parra. Por este motivo (pago contado) se otorga una rebaja del $1.000 sobre total facturado. 8. Paga con cheque de Banco Río, al Proveedor Juan Díaz el 50% de lo adecuado por la compra de mercaderías (Operac 4 y 6). 9. Compra Mercaderías a Plaza S.R.L. por un importe de $22.000 (más IVA) que paga con un pagaré a 30 días, en el que se incluyen, además. $1.100 (más IVA) en concepto de interés. U.N.S.E. – Facultad de Humanidades, Ciencias Sociales y de la Salud Carreras: Lic. En Administración y Contador Público Espacio Curricular: Contabilidad I 2011 - Trabajo Práctico N°11 10. Vende Mercaderías al cliente Mario Costas por un importe de $16.000 (IVA incluido) a crédito en cuenta corriente. El precio de contado es $14.500 (IVA incluido). 11. Abona los sueldos del mes $1.200 con cheque del Banco Río. 12. Cobra al cliente Mario Costas $8.000 en efectivo. Se devengan intereses por $620 (Operac. 11). 13. El cliente Mario Costas documenta el saldo de su crédito en cuenta corriente ($8.000). Se devenga el saldo de intereses ($620). 14. Documenta la deuda en cuenta corriente con el Proveedor Juan Díaz ($6.655) incluyéndose además $200 en concepto de interés. Se pide: Registrar las operaciones en el Libro Diario, asentando los importes correspondientes al impuesto al valor Agregado (en las que intervienen las Cuentas “Compras” y "Ventas" de Mercaderías). Mayorizar todas las cuentas utilizadas. Regularizar la cuenta Mercaderías. Calcular y registrar el CMV sabiendo que el Inventario final de Mercaderías fue de $37.420, el cual coincide con el costo de reposición al cierre del ejercicio. Confeccionar el Balance de Comprobación de Sumas y saldos. Exponer el estado de Situación Patrimonial. Cerrar los libros.