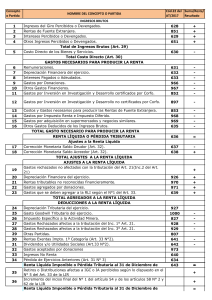

PERDIDAS TRIBUTARIAS: Sustitución del párrafo 2

Anuncio

PERDIDAS TRIBUTARIAS: Sustitución del párrafo 2°, del N° 3, del artículo 31 de la LIR. El N° 5), del artículo segundo de las disposiciones transitorias de las ley N° 20.780, establece que las pérdidas tributarias obtenidas por los contribuyentes que determinen su renta efectiva según contabilidad completa, se imputarán en primer término a las utilidades o cantidades registradas en el FUT, como afectas a Impuesto Global Complementario(IGC) o Impuesto Adicional(IA) a que se refiere la letra d), del N° 3, de la letra A) del artículo 14 de la LIR, sea que dichas utilidades o cantidades se hayan afectado o no con el impuesto de primera categoría(IDPC). De acuerdo a lo anterior, a partir del 1° de enero de 2015 y hasta el 31 de diciembre de 2016, las pérdidas tributarias del ejercicio, determinadas conforme a lo dispuesto en los artículos 21, y 29 al 33 de la Ley de Impuesto a la Renta (LIR), deberán imputarse de la siguiente forma: Orden de imputación Rentas o cantidades A las utilidades o cantidades afectas a IGC o IA registradas en el FUT, y determinadas en la forma señalada en la letra d), del N° 3, de la letra A), del artículo 14 de la LIR, sea que éstas se hayan afectado o no con el IDPC. 1° Para tales efectos, la imputación se efectuará comenzando por las rentas o cantidades más antiguas, con derecho, cuando corresponda, a la recuperación como pago provisional del IDPC que haya afectado a las utilidades absorbidas, de acuerdo a la modalidad dispuesta por la parte final, del párrafo 2°, del N° 3, del artículo 31 de la LIR. 2° Cuando resulte un excedente de pérdidas no absorbidas por las rentas o cantidades y conforme al orden de imputación señalado en el N° 1 anterior, el saldo, reajustado en la forma dispuesta en el inciso 3°, del N° 3, del artículo 31 de la LIR, se imputará como gasto a las utilidades o cantidades obtenidas en el ejercicio inmediatamente siguiente a aquél en que se produzcan dichas pérdidas. 3° En caso que aún resulte un excedente de pérdidas no absorbidas conforme al orden de imputación N° 2 anterior, determinándose por tanto, una pérdida tributaria en el ejercicio, ésta se imputará a las utilidades o cantidades afectas a IGC o IA, señaladas en el orden de imputación N° 1, que se obtengan en el mismo ejercicio, y en caso que éstas no sean suficientes para absorberlas, el saldo se imputará en los ejercicios siguientes, como gasto del ejercicio de acuerdo al N° 2 anterior, y luego a las rentas o cantidades afectas a IGC o IA, según corresponda, y así sucesivamente. Armando Rosales Valdés Contador Auditor Magister en Contabilidad y Auditoria armandov.rosales@gmail.com Fuente: Circular N° 10 del 30 de enero de 2015, emitida por el SII Mesa Central (+56 2) 2963 8310 - www.ondac.com © 2014 Notrasnoches Servicios y Soluciones SpA. - Todos los derechos reservados.