Ejercicios a resolver en Clase

Anuncio

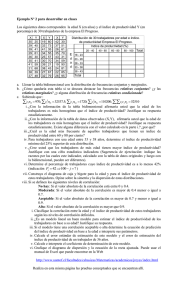

Econometría Ejercicios de Multicolinealidad En los siguientes ejercicios vamos a retomar la Curva de Kuznets Ambiental analizada en los primeros dos trabajos prácticos. La relación entre contaminación y desarrollo era resumida por la ecuación (3): Recuerde que la base de datos “polucion2006.dta” contiene datos para 157 países en el año 2006 sobre las siguientes variables: - lndiox: nivel de contaminación, medido como el logaritmo de la intensidad en las emisiones de dióxido de carbono (CO2) en Kg, por cada Kg de petróleo utilizado. - gdp: PBI per cápita en miles de dólares corrientes. - gdp2: PBI al cuadrado - edu: años promedio de educación. Parte I Modelo “Benchmark” a) Estime el modelo en Stata b) Interprete los coeficientes obtenidos y su significatividad estadística Parte II 1. Multicolinealidad perfecta a) Suponga que modificamos ligeramente el modelo descripto arriba: Donde edu2=2*edu b) ¿Cuál es el nivel de correlación entre “edu” y “edu2” c) ¿Es posible aplicar el teorema de Gauss-Markov en este caso? d) Intente estimar empíricamente el modelo. ¿Qué sucede? Justifique. e) Intente estimar empíricamente dos modelos: uno que incluya solamente β3 y otro que incluya solamente β4 por separado. ¿Qué sucede? Justifique. f) Transforme el modelo reemplazando en el modelo original edu2=2*edu. ¿Qué combinación de los parámetros sí puede ser estimada por MC? Estime y comente. 2. Multicolinealidad alta pero no perfecta a) Suponga que modificamos ligeramente el modelo descripto arriba: Donde EDU3=0.9*EDU-e 1 Donde e es una variable aleatoria con distribución N(0,1)1. ¿Cuál es ahora el nivel de correlación entre las variables explicativas? b) Intente estimar empíricamente el modelo. Compare su respuesta con el ejercicio 1.c. Analice la significatividad estadística de los estimadores, tanto global como individual. ¿Usted cree que las estimaciones de ambos parámetros son confiables? Justifique c) ¿El estimador de mínimos cuadrados sigue siendo el de menor varianza entre la familia de estimadores lineales e insesgados? 3. Baja multicolinealidad a) Replique el ejercicio 2.c pero en esta oportunidad asuma un c=0.01. ¿Cuál es ahora el nivel de correlación entre las variables independientes? b) Estime el nuevo modelo c) Compare los coeficientes t de la variable EDU en el caso con alta y con baja multicolinealidad. 4. Multicolinealidad perfecta a raíz de correlación global de una variable Considere el siguiente modelo lineal, Donde DESARROLLO = 0.3*GDP+0.7*EDU Correlaciones a) ¿Es posible aplicar el teorema de Gauss-Markov en este caso? b) Intente estimar empíricamente el modelo. ¿Qué sucede? Justifique. 5. Correlación no perfecta entre más de dos variables Considere el siguiente modelo lineal, Donde DESARROLLO2 = 0.5*GDP+0.5*EDU+e a) ¿Se cumple el teorema de Gauss Markov? b) Estime empíricamente el modelo propuesto y comente acerca de los desvíos estándar y estadísticos T. c) Estime la correlación parcial de DESARROLLO2 con el resto de las variables. Para esto, estime una regresión donde la variable a explicar sea DESARROLLO2 y las 1 Ayuda: el comando para crear esta variable en Stata es: gen e=invnormal(uniform()) 2 explicativas GDP, GDP2 y EDU. ¿Qué conclusión puede sacar de los resultados de este inciso en comparación con los resultados del inciso anterior? d) Intente estimar empíricamente el modelo. ¿Qué sucede? Justifique. Compare su respuesta con el ejercicio 4.d. Analice la significatividad estadística de los estimadores, tanto global como individual. ¿Usted cree que las estimaciones de ambos parámetros son confiables? Justifique. e) ¿El estimador de mínimos cuadrados sigue siendo el de menor varianza entre la familia de estimadores lineales e insesgados? 3