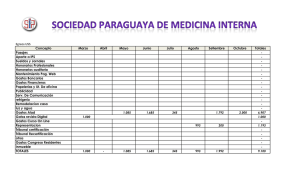

1 Banco Finansur SA TRIBUNAL: Cám. Nac. Cont. Adm. Fed. SALA

Anuncio

Banco Finansur SA TRIBUNAL: Cám. Nac. Cont. Adm. Fed. SALA: V FECHA: 12/06/2006 Buenos Aires, 12 de junio de 2006 VISTOS Y CONSIDERANDOS: I. Que por decisorio de fs. 168/169 y vta. el Tribunal Fiscal de la Nación confirmó la resolución (AFIP-DGI) 5, de fecha 14 de enero de 2002 de la División Coordinación Impuesto de Sellos y Varios, por la que se procedió a determinar la obligación tributaria del Banco Finansur SA en el impuesto de sellos con relación a la escritura 168 del 5 de abril de 1999. II. Que a fs. 177 apeló la actora quien expresó agravios a fs. 181/186, los que fueron contestados a fs. 192/197. III. Que como surge de los antecedentes administrativos y del propio decisorio de fs. 168/169 y vta.: “... la cuestión en debate consiste en establecer si la transferencia de dominio fiduciario está gravada en el artículo 2 del decreto 114/1993 y, a su vez, si dicho acto reviste el carácter oneroso, como lo sostiene el Fisco Nacional en contraposición con lo que manifiesta la actora” (ver fs. 168). IV. Que conforme lo aclara debidamente a fs. 168 el Tribunal Fiscal de la Nación: “... al someter a consulta el tratamiento fiscal aplicable a la escritura en cuestión, el organismo recaudador la consideró alcanzada por el artículo 2, párrafo 1 del decreto 114/1993 y su modif., a tenor del cual se sujetan al gravamen las escrituras públicas de compraventa de inmuebles o de... cualquier, otro contrato por el cual se transfiere el dominio de inmuebles”. V. Que respecto de la onerosidad del acto no cabe sino coincidir con el Tribunal Fiscal de la Nación, “... en los términos del artículo 1139 del CC, que considera que los contratos son onerosos cuando las ventajas que procuran a una u otra de las partes no les son concedidas sino por una prestación que ella le ha hecho o que se obliga a hacerle... Que en el caso de análisis, el fiduciario percibirá según lo estipulado en el contrato de fideicomiso una remuneración por su actuación en tal carácter, por lo tanto no puede considerárselo como un negocio neutro”. VI. Que los agravios de la actora no logran desvirtuar los extremos vinculantes del pronunciamiento recurrido a lo que cabe agregar que la transmisión del dominio del inmueble que realiza el Banco Almafuerte Coop. Ltdo., importa la existencia de un desprendimiento de bienes de una hacia otra de las partes y que dicho desprendimiento conlleva un empobrecimiento de una de ellas -como sucede en los actos a título gratuito-. 1 Por lo expuesto corresponde confirmar el decisorio de fs. 168/169 y vta., con costas de esta instancia a la actora (arg. artículo 68 del CProc.). Que en cuanto al recurso de apelación obrante a fs. 176 contra la regulación de honorarios de fs. 173, corresponde confirmar los honorarios regulados a la Dra. María del Carmen de Mingo en su carácter de coapoderada y la Dra. Silvia Josefina Pepe en su carácter de patrocinante en representación del Fisco Nacional, toda vez que han sido apelados por bajos; en cuanto a la Dra. Evangelina Natalia Urondo -coapoderada- en representación del Fisco Nacional, corresponde modificarlos y elevarlos en la suma de pesos cinco mil seiscientos ocho ($ 5.608); asimismo se regulan los honorarios de esta instancia a la Dra. Evangelina Natalia Urondo en la suma de pesos mil seiscientos ochenta y dos ($ 1.682) (arg. artículos 6, 7, 9 y 14 de la LA). Todo lo cual, así se decide. Se deja constancia de que existe una vocalía vacante en el Tribunal (artículo 109, RJN). Regístrese, notifíquese y devuélvase. Pablo Gallegos Fedriani - Jorge E. Morán 2