persona o entidad consultante

Anuncio

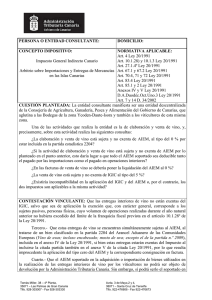

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: IMPUESTO GENERAL INDIRECTO CANARIO ARBITRIO SOBRE IMPORTACIONES Y ENTREGA DE MERCANCÍAS EN LAS ISLAS CANARIAS NORMATIVA APLICABLE: Artículo 6.2.4º Ley 20/1991 Artículo 7.2.6º Ley 20/1991 Artículo 27 Ley 20/1991 Artículo 67.1 y 67.2.3º Ley 20/1991 Anexo I Ley 20/1991 Anexo VI Ley 20/1991 CUESTIÓN PLANTEADA: La actividad del consultante consiste en la fabricación de cocinas, con sus propios medios y mediante modelos y diseños propios, por encargo de sus clientes. Manifiestan no realizar importaciones, adquiriendo sus productos en plaza, entre otros: - la madera para la construcción de las cocinas, - el granito y los mármoles que el cliente nos solicita, ya cortado según planos que el consultante facilita a las fábricas con las que trabaja, e incorporan a las cocinas ya terminadas. - Los electrodomésticos que se les piden expresamente o los adquiridos por la empresa consultante en plaza. - Aparte se incluyen lavamanos, fregaderos, grifería, pomos metálicos, embellecedores y demás elementos propios de la construcción, ensamblaje e instalación de las cocinas en los domicilios de los clientes. Todo ello a un precio fijado de antemano, diferenciando los electrodomésticos del resto de la cocina, dado que el precio final de exposición y venta de la cocina en conjunto no incluye los electrodomésticos. Conforme a lo expuesto con anterioridad, el instante consulta el tipo de IGIC y AIEM a repercutir y la base sobre la que aplicarlos. CONTESTACIÓN: No se encuentran sujetas al AIEM las ejecuciones de obra consistentes en la instalación de muebles de cocina en bienes inmuebles de sus clientes, entendiendo como tales las que consistan en una ejecución de obra por la que los mismos queden unidos a un inmueble de una manera fija, de suerte que no puedan separarse de él sin quebrantamiento de la materia o deterioro del objeto, configurándose como una entrega de un bien inmueble por incorporación a que se refiere el artículo 334.3º del Código Civil, criterio que este Centro Directivo ya ha aclarado en anteriores consultas tributarias, y conforme al cual las ejecuciones de obra de construcción e instalación, entre otros, de muebles de cocina o de armarios empotrados en bienes inmuebles no se encuentran sujetas al AIEM, todo ello en tanto que el AIEM únicamente establece, como hecho imponible, la importación y entrega interior de bienes muebles corporales. Respecto a la entrega de electrodomésticos independientemente consignados en factura, tampoco es de aplicación dicho tributo. En cuanto al IGIC, es de aplicación el tipo general del 5 por 100 en las ejecuciones de obra citadas con anterioridad al tratarse de bienes cuyos componentes, tales como el mármol o la madera, se derivan de varias industrias de las recogidas en el Anexo I de la Ley 20/1991, en cuyo caso no es de aplicación el tipo 1/6 reducido del impuesto. Igualmente es de aplicación el tipo general del 5 por 100 en las entregas de electrodomésticos. No obstante, es de aplicación el tipo reducido del 2 por 100, de conformidad con lo dispuesto en el Anexo I.1.14º de la Ley 20/1991, a las ejecuciones de obra que tengan por objeto la instalación de armarios de cocina y de baño y armarios empotrados para las edificaciones a que se refieren los apartados 11º y 12º anteriores – dichos apartados se refieren a determinadas ejecuciones de obra en viviendas calificadas como de protección oficial de régimen general y autoconstrucción de viviendas protegidas -, que sean realizadas como consecuencia de contratos directamente formalizados por el promotor de la construcción o rehabilitación de dichas construcciones. La aplicación del tipo cero del IGIC, entre otros, en las entregas – e importaciones – de muebles de madera o de plástico y sus partes, excepto el mobiliario para fines médicos o veterinarios, a que se refiere el Anexo VI de la Ley 20/1991 se reduce a aquellas entregas de bienes definidos en la partida estadística 9403 del Anexo IV de la propia Ley 20/1991 que enumera los productos cuya entrega interior por sus productores e importación se encuentra sujeta al AIEM, con la finalidad de reducir la carga fiscal que conjuntamente producirían ambos tributos. 2/6 Visto escrito presentado en esta Consejería, en el que se formula consulta tributaria en relación al Impuesto General Indirecto Canario (IGIC) y al Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias (AIEM), esta Dirección General de Tributos, en uso de la atribución conferida en la Disposición Adicional Décima Tres de la Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico Fiscal de Canarias (en adelante, Ley 20/1991), en relación con el artículo 24.4 e), del Decreto 338/1995, de 12 de diciembre, por el que se aprueba el Reglamento Orgánico de la Consejería de Economía y Hacienda, emite la siguiente contestación: PRIMERO: La actividad del consultante consiste en la fabricación de cocinas, con sus propios medios y mediante modelos y diseños propios, por encargo de sus clientes. Manifiestan no realizar importaciones, adquiriendo sus productos en plaza, entre otros: - la madera para la construcción de las cocinas, - el granito y los mármoles que el cliente nos solicita, ya cortado según planos que el consultante facilita a las fábricas con las que trabaja, e incorporan a las cocinas ya terminadas. - Los electrodomésticos que se les piden expresamente o los adquiridos por la empresa consultante en plaza. - Aparte se incluyen lavamanos, fregaderos, grifería, pomos metálicos, embellecedores y demás elementos propios de la construcción, ensamblaje e instalación de las cocinas en los domicilios de los clientes. Todo ello a un precio fijado de antemano, diferenciando los electrodomésticos del resto de la cocina, dado que el precio final de exposición y venta de la cocina en conjunto no incluye los electrodomésticos. Conforme a lo expuesto con anterioridad, el instante consulta el tipo de IGIC y AIEM a repercutir y la base sobre la que aplicarlos. SEGUNDO: De conformidad con lo dispuesto en el artículo 67.1 de la Ley 20/1991, de acuerdo con la redacción dada al mismo por el artículo 11.Primero de la Ley 24/12001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social (BOE núm. 313, de 31.12.01), en vigor a partir del 1 de enero del presente año, “están sujetas al Arbitrio las entregas efectuadas por empresarios, de forma habitual u ocasional y a título oneroso, de bienes muebles corporales incluidos en el anexo IV de la presente Ley producidos por ellos mismos. Igualmente estará sujeta al Arbitrio la importación de los bienes incluidos en el citado anexo.” Por tanto, se constituye el AIEM como un impuesto interior monofásico (que grava únicamente la fase de producción de ciertos bienes en las Islas Canarias), así como sus importaciones, y aplicable objetivamente únicamente sobre una lista restringida de mercancías (las previstas en el Anexo IV de la Ley 20/1991), sin perjuicio de que, a pesar de su sujeción, se encuentren exentas del tributo (el Anexo V de la citada Ley 20/1991 recoge un listado de partidas exentas en lo que se refiere a las entregas interiores) En concreto, el artículo 67.2.3º de la Ley 20/1991 define como producción empresarial de bienes “la realización de actividades extractivas, agrícolas, ganaderas, forestales, pesqueras, industriales y otras análogas. Asimismo se considera incluida en el concepto de producción la 3/6 ejecución de obra que tenga por objeto la construcción o ensamblaje de bienes muebles corporales por el empresario, previo encargo del dueño de la obra…” En relación a la actividad descrita por el instante, si bien se trata de una ejecución de obra realizada previo encargo del dueño de la obra, la misma tiene por objeto la construcción o instalación de un bien inmueble, entendiendo como tales los que consistan en una ejecución de obra por la que los mismos queden unidos a un inmueble de una manera fija, de suerte que no puedan separarse de él sin quebrantamiento de la materia o deterioro del objeto, configurándose como una entrega de un bien inmueble por incorporación a que se refiere el artículo 334.3º del Código Civil, criterio que este Centro Directivo ya ha aclarado en anteriores consultas tributarias, y conforme al cual las ejecuciones de obra de construcción e instalación, entre otros, de muebles de cocina o de armarios empotrados en bienes inmuebles no se encuentran sujetas al AIEM, todo ello en tanto que el AIEM únicamente establece, como hecho imponible, la importación y entrega interior de bienes muebles corporales. TERCERO.- Respecto a la incidencia en el IGIC de la actividad objeto de consulta, el artículo 6 de la Ley 20/1991 define el concepto de entrega de bienes, particularizando como tales, en su número 2, apartado 4º, las “ejecuciones de obra en la que el coste de los materiales aportados por el empresario exceda del 20 por 100 de la base imponible. No obstante, las ejecuciones de obra que tengan por objeto bienes muebles corporales construidos o ensamblados por el empresario previo encargo del dueño de la obra se considerarán, en todo caso, como entregas de bienes.” Por el contrario, conforme al artículo 7.2.6º de la citada Ley, se considerarán prestaciones de servicios “las ejecuciones de obra que no tengan la consideración de entregas de bienes…” El artículo 27, en conjunción con la Disposición Adicional Octava.uno, de la Ley 20/1991, establece, en relación a la actividad descrita por el consultante, la aplicación del tipo general del IGIC del 5 por 100 y del tipo reducido del 2 por 100, en los siguientes supuestos: El tipo reducido del 2 por 100 del IGIC se aplica en las operaciones incluidas en el Anexo I de la Ley 20/1991, entre ellas: Las entregas de bienes derivados, entre otras, de: - Industrias de la madera, corcho y muebles de madera, sin perjuicio de lo dispuesto en el número 1 del Anexo VI de la presente Ley. - Industrias de productos minerales no metálicos, sin perjuicio de lo dispuesto en el número 1 del Anexo VI de la presente Ley. - Las ejecuciones de obra que tengan por objeto la instalación de armarios de cocina y de baño y armarios empotrados para las edificaciones a que se refieren los apartados 11º y 12º anteriores – dichos apartados se refieren a determinadas ejecuciones de obra en viviendas calificadas como de protección oficial de régimen general y autoconstrucción de viviendas protegidas -, que sean realizadas como consecuencia de contratos directamente formalizados por el promotor de la construcción o rehabilitación de dichas construcciones. El tipo general del IGIC del 5 por 100 se aplicará a las entregas de bienes y prestaciones de servicios para los que no sea de aplicación un tipo específico diferente. En el supuesto de entregas de bienes derivados de varias industrias de las recogidas en el Anexo I de la Ley 20/1991 ha sido criterio mantenido por este Centro Directivo que será de aplicación el tipo general del Impuesto, en concreto, en la ejecución de obra consistente en la instalación de una cocina de madera en la que se incluyen 4/6 elementos de mármol y granito, fregadero metálico o plástico, etc, que no tienen la simple consideración de accesorios, es de aplicación el tipo general del 5 por 100. Respecto a los electrodomésticos, el tipo impositivo aplicable es igualmente el general del 5 por 100. Por último, el Anexo VI de la Ley 20/1991 establece la aplicación del tipo cero del IGIC, entre otros, en las entregas – e importaciones – de muebles de madera o de plástico y sus partes, excepto el mobiliario para fines médicos o veterinarios, si bien es criterio de este Centro Directivo que la aplicación de dicho tipo impositivo se reduce a aquellas entregas de bienes definidos en la partida estadística 9403 del Anexo IV de la propia Ley 20/1991 que enumera los productos cuya entrega interior por sus productores e importación se encuentra sujeta al AIEM, con la finalidad de reducir la carga fiscal que conjuntamente producirían ambos tributos. En definitiva, es criterio de este Centro Directivo que no se encuentran sujetas al AIEM las ejecuciones de obra consistentes en la instalación de muebles de cocina en bienes inmuebles de sus clientes, entendiendo como tales las que consistan en una ejecución de obra por la que los mismos queden unidos a un inmueble de una manera fija, de suerte que no puedan separarse de él sin quebrantamiento de la materia o deterioro del objeto, configurándose como una entrega de un bien inmueble por incorporación a que se refiere el artículo 334.3º del Código Civil, criterio que este Centro Directivo ya ha aclarado en anteriores consultas tributarias, y conforme al cual las ejecuciones de obra de construcción e instalación, entre otros, de muebles de cocina o de armarios empotrados en bienes inmuebles no se encuentran sujetas al AIEM, todo ello en tanto que el AIEM únicamente establece, como hecho imponible, la importación y entrega interior de bienes muebles corporales. Respecto a la entrega de electrodomésticos independientemente consignados en factura, tampoco es de aplicación dicho tributo. En cuanto al IGIC, es de aplicación el tipo general del 5 por 100 en las ejecuciones de obra citadas con anterioridad al tratarse de bienes cuyos componentes, tales como el mármol o la madera, se derivan de varias industrias de las recogidas en el Anexo I de la Ley 20/1991, en cuyo caso no es de aplicación el tipo reducido del impuesto. Igualmente es de aplicación el tipo general del 5 por 100 en las entregas de electrodomésticos. No obstante, es de aplicación el tipo reducido del 2 por 100, de conformidad con lo dispuesto en el Anexo I.1.14º de la Ley 20/1991, a las ejecuciones de obra que tengan por objeto la instalación de armarios de cocina y de baño y armarios empotrados para las edificaciones a que se refieren los apartados 11º y 12º anteriores – dichos apartados se refieren a determinadas ejecuciones de obra en viviendas calificadas como de protección oficial de régimen general y autoconstrucción de viviendas protegidas -, que sean realizadas como consecuencia de contratos directamente formalizados por el promotor de la construcción o rehabilitación de dichas construcciones. La aplicación del tipo cero del IGIC, entre otros, en las entregas – e importaciones – de muebles de madera o de plástico y sus partes, excepto el mobiliario para fines médicos o veterinarios, a que se refiere el Anexo VI de la Ley 20/1991 se reduce a aquellas entregas de bienes definidos en la partida estadística 9403 del Anexo IV de la propia Ley 20/1991 que enumera los productos cuya entrega interior por sus productores e importación se encuentra sujeta al AIEM, con la finalidad de reducir la carga fiscal que conjuntamente producirían ambos tributos. Lo que, de conformidad con lo establecido en la Disposición Adicional Décima, número tres, de la Ley 20/1991, y con el alcance previsto en el artículo 107 de la Ley General Tributaria, le comunico para su conocimiento y demás efectos. 5/6 Las Palmas de Gran Canaria, a 21 de marzo de 2002 EL DIRECTOR GENERAL DE TRIBUTOS Fdo. José María Vázquez González 6/6