CAMBIOS EN LA MENTALIDAD DE CONTADORES Y

Anuncio

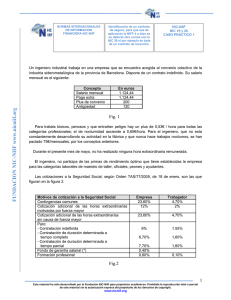

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACION FINANCIERA: CAMBIOS EN LA MENTALIDAD DE CONTADORES Y EMPRESARIOS Por: Helio Fabio Ramírez Echeverry1 Quienes recibimos formación como Contadores Públicos, los estudiantes de Contaduría Pública y ciencias afines, así como los empresarios y directivos de las empresas, debemos prepararnos para la innovación, pues las Normas Internacionales de Contabilidad e Información Financiera NIC-NIIF, generan un cambio en nuestra mentalidad y nos obligan a desaprender para aprender. A partir de la expedición de la Ley 1.314 de 2009 “Por la cual se regulan los principios y normas de Contabilidad e Información Financiera y de Aseguramiento de Información aceptados en Colombia, se señalan las autoridades competentes para su expedición y se determinan las entidades responsables de vigilar su cumplimiento”, surge en Colombia una gran expectativa entorno al manejo del registro contable y los reportes de información financiera. El propósito del artículo es empezar a desvirtuar la especulación propia que genera la evolución en la normatividad contable, tratar de orientar al lector en los principales cambios que se propician con la adopción de las Normas Internacionales de Contabilidad e Información Financiera, que se exponen a continuación, como una lista meramente enunciativa, que sirva para despertar en el lector el interés para profundizar en éstos importantes temas. PRINCIPALES IMPACTOS EN COLOMBIA DE LAS NORMAS (ESTÁNDARES) INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA - La aplicación de las Normas Internacionales de Contabilidad e Información Financiera NIC-NIIF, permitirán a las entidades que desarrollan actividad en 1 Contador Público, Especialista en Gerencia Financiera Universidad Libre y en Contabilidad Financiera Internacional Universidad Javeriana- E-Mail- heliora@yahoo.com Colombia, no solo el registro de los hechos económicos con mayor profundidad conceptual, sino la posibilidad de examinar y evaluar su gestión integralmente, mostrando transparencia y rigor en la publicación de los resultados. Dichas normas definen, para los diferentes eventos contables, tres aspectos: la forma de valuar o medir, la forma de reconocer o registrar y, la forma de revelar o mostrar en las notas a los estados financieros los efectos del reconocimiento e implicaciones prospectivas. - El concepto de activo y pasivo, no obstante tener definición similar en la norma colombiana, aparta el sentido patrimonial o de propiedad; ya no se requiere ser propietario del bien para incluirlo en el activo, solo bastan tres condiciones: que éste genere futuros flujos de efectivo, que sea medible o cuantificable y que pueda ser controlado por la entidad. Esto implica que algunos bienes dejan de ser activo y otros dejan de ser obligaciones, y por el contrario, algunos activos y pasivos que no lo eran, pasarán a reconocerse como tales. Veamos algunos ejemplos: El bien objeto de leasing financiero bajo la normatividad anterior a la Ley 1314, se registra como gasto mientras no se acepte y pague el valor residual para adquirir el derecho a la propiedad del bien; mientras que bajo NIC-NIIF es activo desde el momento en que se firma el contrato, porque cumple las tres condiciones señaladas para ser activo. Otro ejemplo: Un bien entregado en comodato pasa a ser activo para quien lo recibe. Respecto a los pasivos, varias provisiones que se hacen actualmente, generalmente de mera liberalidad (comúnmente llamados colchones para la época de las vacas flacas), si no cumplen las condiciones para ser pasivo o para ser provisión, debe descartarse. - El costo histórico como base de medición cambia, en muchos casos, por el de valor de mercado y en este sentido, se requiere promover la conformación de una base de datos del valor comercial de los bienes usados. Quiere decir que al momento de adquirir un bien, lo más probable es que coincida el costo histórico de adquisición y el valor comercial o valor razonable. El cambio está a partir de ese momento, porque bajo el Decreto 2649 de 1993 su valor se mantiene estático en forma indefinida y su valorización o desvalorización se registra en cuenta contable separada (valorizaciones o provisión según el caso), mientras que bajo las NIC-NIIF el valor en el que sube o baja afecta directamente el valor del bien y como contrapartida en el primer caso la revalorización del patrimonio y en el segundo caso el gasto. Además es obligatorio realizar en forma periódica y por lo menos una vez al año, antes del cierre contable, una prueba de deterioro. - Los gastos preoperativos y aquellos que exceden los ingresos en la etapa de iniciación de las entidades, no pueden constituirse como activo, sino la afectación de las cuentas de resultado, razón por la cual muchas empresas en su etapa inicial pueden producir pérdidas, llegando incluso, a la luz del actual Código de Comercio, a incurrir en causal de disolución por la mera disminución del patrimonio por debajo del 50%. Por ello se requiere la modificación al Código de Comercio y otras normas, antes de entrar en vigencia las NIC-NIIF. - Se incorpora el concepto de unidades generadoras de efectivo y presenta cambios en el denominado fondo de comercio o good will. Estamos acostumbrados a medir y reconocer los bienes individualmente, bajo NIC-NIIF es posible hacerlo para un grupo de bienes que individualmente no tienen el mismo valor que en su conjunto ejemplos una mina, una emisora de radio; éstas dos últimas pueden ser unidades generadoras de efectivo y se definen como el grupo identificable de activos más pequeño, que genera entradas de efectivo a favor de la entidad, que son, en buena medida, independientes de los flujos de efectivo derivados de otros activos o grupos de activos. Respecto al good will, en las normas internacionales recibe también el nombre de Fondo de Comercio y plusvalía. Su valor corresponde a la diferencia existente entre el valor de los activos menos los pasivos y el valor pagado por la empresa en una combinación de negocios. - Cambia el tratamiento de las provisiones, activos contingentes, pasivos contingentes y de algunos ingresos, costos y gastos. - Nuevos procedimientos con relación al pago en acciones a los empleados. - Se incorporan normas o estándares para resarcir los daños que causen las entidades al medio ambiente. - Manejo contable independiente de la afectación impositiva, por lo que se requiere un análisis de las normas tributarias que prescriben métodos y procedimientos contables que deben ser derogados. - La adopción de Estándares Internacionales no es inmediata se requiere un año completo de transición, por lo cual, la fecha más temprana para adoptarlos en Colombia sería el año 2012, lo que implica que para efectos de comparabilidad de los Estados Financieros el año de transición sería el 2011. Lo ideal es agregar por lo menos un año más a la transición, para adecuar previamente la empresa con software, manuales de procesos y procedimientos. Es importante tener en cuenta las siguientes recomendaciones contenidas en el estudio de la Conferencia de Naciones Unidas sobre Comercio y Desarrollo TD/B/C.II/ISAR/48 del 21 de agosto de 2008: a) Nunca es demasiado pronto para comenzar el proceso de transición, que debe tratarse como cualquier otro proyecto comercial importante y no sólo como una cuestión contable técnica; b) Es muy posible que los sistemas de información requieran actualización; c) Es importante capacitar a todo el personal afectado por la adopción de las NIIF; d) La junta de directores o los gerentes deben participar en el proceso desde su comienzo; e) Deben considerarse varias cuestiones comerciales, incluidos los efectos de la adopción de las NIIF en las estructuras de retribución del personal directivo, los impuestos, las cláusulas del contrato de deuda y los indicadores clave del desempeño; f) Debe haber una buena comunicación con las partes interesadas; g) Debe presentarse toda la información requerida por las NIIF; h) Los auditores deben estar perfectamente capacitados en la aplicación de las NIIF. NIC-NIIF PARA GERENTES Mejor temprano que tarde.- Los Gerentes y personal directivo de las empresas debieran interesarse más en conocer las normas internacionales, por lo menos iniciar un proceso de simulación de adopción por primera vez para medir el impacto que tendrá la adopción en su empresa. Deben tener presente que la adopción implica adecuar los reportes financieros y por ende actualizar los reconocimientos como si en toda la vida de la empresa se hubieren aplicado NIC-NIIF, salvo algunas exenciones y excepciones que por costo-beneficio permiten las normas. Este ejercicio conlleva ajustes a las ganancias acumuladas incrementándolas o disminuyéndolas. El proyecto de adopción es mucho más que un cambio contable y abarca toda la compañía; impacta áreas como contabilidad financiera y reportes, costos, relaciones con socios o accionistas, inversionistas, bancos, empleados (compensaciones para empleados y ejecutivos, planes de beneficios para empleados), proveedores, oficinas gubernamentales. Implica cambios en sistemas de reportes gerenciales, indicadores de desempeño y finanzas corporativas, entre otros; además presentan muchos desafíos y oportunidades a las entidades. La empresa deberá hacer algunas inversiones en software y contratar o desarrollar la elaboración de modelos y manuales empresariales. Además, como los reportes contables son independientes del aspecto fiscal, para efectos tributarios se deben estructurar los mecanismos que permitan la permanente conciliación entre ellos para efectos de disponer de los necesarios soportes en caso de una eventual investigación tributaria. Para una mayor ilustración a los empresarios, veamos algunos ejemplos de las diferencias en materia contable y en materia fiscal o tributaria. Depreciación: constituye un gasto (no desembolsable en efectivo) que contablemente disminuye la utilidad. Ordinariamente en la contabilidad se aplican los métodos aceptados por la administración tributaria como línea recta, saldos decrecientes, unidades producidas, pero ello no significa que sea lo mejor para la empresa, porque puede existir otro método que esté más cerca de la realidad, si se aplica éste último debe hacerse una conciliación entre dicho método y uno de los recocidos por las oficinas de impuestos y la diferencia en el gasto a favor o en contra registrarlo en una cuenta control debidamente soportado o justificado. Provisión de cartera: generalmente en la contabilidad se aplica la provisión general o la individual que son métodos prescritos por la DIAN, pero no necesariamente son los que se ajustan a mostrar la realidad económica de la empresa; como esta provisión también afecta gastos y por consiguiente cualquier diferencia aumenta o disminuye la utilidad, debe ser objeto de conciliación en términos similares a los enunciados en el párrafo anterior. La empresa debe fijar claramente las políticas contables porque éstas son necesarias para el reconocimiento y medición, además evitan incurrir en errores o malas interpretaciones que muchas veces terminan en registros contables errados reflejados en los estados financieros y su corrección conlleva un gran perjuicio para la empresa por la posible pérdida de credibilidad por parte de los stakeholders o partes interesadas en esos estados financieros.