¿QUÉ TIPO DE REMUNERACIONES DEBEN INCLUIRSE EN EL

Anuncio

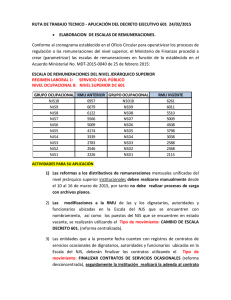

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA ¿QUÉ TIPO DE REMUNERACIONES DEBEN INCLUIRSE EN EL CÁLCULO DE SUBSIDIOS POR INCAPACIDAD LABORAL DE ORIGEN PROFESIONAL? De acuerdo a la modificación introducida por el N° 3 del artículo 8 de la Ley N° 19.454 al artículo 30 de la Ley N° 16.744 se hizo aplicable al cálculo de los subsidios por incapacidad laboral de origen profesional, entre otros, el artículo 10 del D.F.L. N° 44, de 1978, del Ministerio del Trabajo y Previsión Social, de manera que las remuneraciones ocasionales no deben considerarse en el cálculo de los referidos subsidios. No deben considerarse las remuneraciones que correspondan a períodos de mayor extensión que un mes, las que se pagan en ocasiones previstas en el contrato de trabajo, y las sumas que el empleador paga voluntariamente no pactadas en el contrato de trabajo, por considerarse remuneraciones ocasionales. Las remuneraciones variables, tratos, comisiones, primas y otras, con arreglo al contrato de trabajo, deben incluirse en el cálculo de los subsidios. De igual modo, premios, bonificaciones que no están referidas a una fecha específica, sino que a otros factores tales como rendimiento, productividad o logro de metas. Las remuneraciones que deben considerarse en el cálculo del subsidio, corresponde que se amplifiquen al mes cuando el trabajador no haya laborado durante el mes completo. http://www.editorialgpt.cl/ 1