costa rica

Anuncio

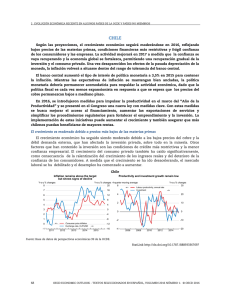

2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS COSTA RICA Tras el débil crecimiento del año pasado, la actividad económica debería acelerarse en 2016-17. Según las proyecciones, la demanda interna será el principal impulsor aunque también se recuperarán las exportaciones a medida que se reactiven los mercados mundiales. Es probable que la tasa de desempleo se mantenga por encima del 9%. La inflación, tras caer temporalmente en territorio negativo a finales de 2015, volverá lentamente al objetivo del banco central a medida que se vaya fortaleciendo la economía. La deuda pública ha seguido creciendo hasta alcanzar el 42,4% del PIB en 2015. Las agencias de calificación crediticia presentan una perspectiva negativa y los bonos tienen diferenciales de alto riesgo, por lo que urge adoptar medidas para restablecer la sostenibilidad fiscal. Las reformas propuestas por el gobierno, en caso de ser aprobadas e implantadas, solo bastarían para estabilizar el coeficiente deuda/PIB al nivel actual. Se necesitan medidas complementarias, como otra reforma tributaria y la reforma del empleo público, para garantizar una sostenibilidad firme de la deuda. El decepcionante crecimiento de la productividad del trabajo requiere medidas de promoción de la innovación, la competencia y las infraestructuras de transporte. Estas reformas necesitan ir acompañadas de otras encaminadas a hacer de Costa Rica una sociedad más incluyente mediante la mejora de la calidad de la educación y la reducción de la desigualdad de género. Aumenta la actividad El PIB real creció 2,9% en 2015. La demanda interna se vio impulsada por la mejoría de las condiciones del comercio, la caída de los precios de las materias primas importadas y una mayor inversión, que compensaron con creces la retirada de una gran empresa de electrónica y las adversidades climáticas relacionadas con El Niño. El consumo de las familias se recuperó significativamente, sustentado por las condiciones favorables del comercio, los bajos tipos de interés y la estabilidad de precios. Gracias a la caída de los precios del petróleo y a la estabilidad del tipo de cambio, los precios al consumo cayeron en el segundo semestre de 2015. Costa Rica Fiscal adjustment has become a priority Labour productivity growth is low General government budget balance Annual averages % changes 2.5 % of GDP 2 Budget balance With reforms Whitout reforms 1 1990s 2010-2015 2.0 0 -1 1.5 -2 1.0 -3 -4 0.5 -5 -6 1. 2008 2010 2012 2014 2016 OECD upper half¹ Costa Rica 0.0 OCDE se refiere a los 17 países de la primera mitad según su PIB per capita; el PIB está expresado en PPA de 2011. Fuente: Base de datos de perspectivas económicas 99 de la OCDE y cálculos de la OCDE basados en la base de datos Economía Total de Conference Board. StatLink http://dx.doi.org/10.1787/999833367739 74 OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016 2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS. Costa Rica Demanda, producción y precios 2012 2013 Total domestic demand Exports of goods and services Imports of goods and services Net exports1 Memorandum items GDP deflator Consumer price index Private consumption deflator Unemployment rate Current account balance2 2015 2016 2017 Percentage changes, volume (1991 prices) Current prices CRC trillion GDP at market prices Private consumption Government consumption Gross fixed capital formation Final domestic demand Stockbuilding1 2014 22.8 14.8 4.0 4.7 23.5 0.3 23.8 8.5 9.5 - 1.0 3.3 3.4 2.8 12.5 5.1 -2.7 2.5 3.7 2.2 0.9 3.5 3.9 3.5 4.7 4.0 -1.7 2.4 -1.6 -3.8 1.1 2.9 4.6 3.2 8.2 5.2 1.7 7.2 -8.4 -0.6 -4.1 4.0 4.2 1.9 2.3 3.4 2.4 6.5 2.0 7.2 -2.5 4.1 4.4 2.6 5.2 4.3 0.0 4.1 5.2 5.0 -0.1 _ _ _ _ _ 4.5 5.2 4.8 9.4 -5.5 4.8 4.5 3.9 9.6 -5.2 2.5 0.8 0.6 9.6 -4.2 3.4 0.6 0.2 9.5 -4.4 4.3 2.1 2.2 9.3 -4.4 1. Contributions to changes in real GDP, actual amount in the first column. 2. As a percentage of GDP. Source: OECD Economic Outlook 99 database. StatLink http://dx.doi.org/10.1787/888933369558 Se requieren reformas para abordar el desafío fiscal e impulsar la productividad El creciente déficit presupuestario han dado lugar a una deuda pública más elevada, que casi se ha duplicado en el periodo 2008-2015, alcanzando el 42,4% del PIB. Las autoridades han propuesto un plan para iniciar un ajuste fiscal progresivo este año, que se está debatiendo en estos momentos en el Parlamento. El conjunto de reformas fiscales y el control más estricto del gasto, en caso de ser legislados e implantados, recortarían el déficit en cerca del 2% del PIB durante 2016-17. Sin embargo, se necesita otro ajuste fiscal del 1% del PIB para que el ratio deuda/PIB siga una firme tendencia a la baja. Entre los pasos que habría que dar para lograrlo están las recientes propuestas legislativas para reformar las condiciones del empleo público, impidiendo así los aumentos automáticos excesivos de los desembolsos corrientes, y otra reforma para incrementar los ingresos y reducir la elevada desigualdad que existe en Costa Rica. Se necesitan reformas estructurales para impulsar la productividad y hacer la sociedad más inclusiva. Mejorar la productividad exige una estrategia global para reforzar las instituciones, mejorar la competencia, promover la innovación y el acceso a la financiación, y mejorar la infraestructura de transporte. Mejorar la calidad de la educación y las perspectivas laborales de las mujeres disminuiría la desigualdad al ampliar las oportunidades y compartir la prosperidad de forma más generalizada. OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016 75 2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS La demanda interna impulsará un sólido crecimiento del PIB, aunque surgirán riesgos de impacto negativo Según las proyecciones, se mantendrá la aceleración del crecimiento, impulsada por la demanda interna y la mejora de los resultados de la exportación; en cambio, no alcanzará ritmo suficiente como para reducir el desempleo de su elevado nivel. Entre los factores que propiciarán un fuerte crecimiento están la recuperación continua de Estados Unidos, el estímulo monetario interno y la expansión continua del crédito real. La inflación seguirá siendo débil en 2016, volviendo poco a poco al rango del banco central del 2-4% a medida que la economía recupere su fortaleza. Al ser Costa Rica una pequeña economía abierta, los avances en el exterior son críticos. Costa Rica importa energía, por lo que los precios globales de la energía son importantes para el crecimiento y los ingresos. La volatilidad en los mercados globales, la ralentización más grave de lo previsto de las economías de los mercados emergentes y avanzados, y la depreciación de la moneda podrían ocasionar problemas para la estabilidad del sistema bancario dada su alta dolarización crediticia. En el terreno nacional, los déficits fiscales persistentemente elevados y la creciente deuda pública hacen que la economía sea vulnerable a cambios repentinos de las condiciones en los mercados financieros. Por otra parte, las grandes necesidades de financiación bruta del gobierno podrían elevar los tipos de interés del país, lastrando la inversión privada y el consumo, y limitando la transición del estímulo monetario a la tasa de interés del crédito. 76 OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016