españa

Anuncio

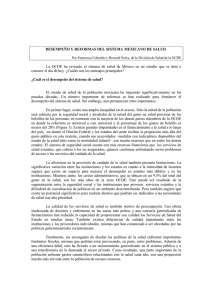

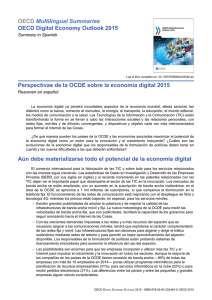

2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS. ESPAÑA Se prevé que la recuperación continúe en 2016 y 2017, aunque a un ritmo más moderado. Los bajos tipos de interés aplicados a los préstamos de empresas y familias seguirán siendo un apoyo. Algunas de las fuerzas positivas, entre ellas el bajo precio del petróleo y otras materias primas, y un estímulo fiscal moderadamente positivo, impulsarán el consumo en 2016, que luego se disiparán en 2017. Es bienvenido el regreso a una situación fiscal más neutra, pero la deuda pública sigue siendo elevada. Para asegurar la sostenibilidad de la deuda pública, el gobierno debería continuar con su trayectoria de consolidación a medio plazo. La tasa de desempleo y la proporción de parados de larga duración han caído, pero siguen siendo demasiado altas. Políticas activas de empleo más eficaces serán cruciales para contribuir a que los desempleados vuelvan a trabajar y seguir reduciendo la desigualdad en los ingresos. El crecimiento de la productividad en España es bajo, lo que socava su capacidad para lograr un crecimiento sostenible e incluyente. Las reformas estructurales recientes para abordar la fragmentación en los mercados de productos y servicios, simplificar la creación de empresas y mejorar el mercado laboral y los mercados financieros han ido en la dirección acertada. El aumento de la competencia, las capacidades y la innovación también tendrá que impulsar de forma sostenida la productividad y generar puestos de trabajo bien remunerados. La recuperación continuará a un ritmo más sostenible La recuperación sigue adelante gracias al sólido crecimiento del empleo, los bajos precios del petróleo y la política monetaria expansiva, aunque el crecimiento se ha moderado suavemente en comparación con 2015. El consumo sigue estando impulsado por la sólida recuperación del empleo y el aumento de la renta disponible, aunque recientemente ha decelerado marginalmente. La confianza de los consumidores y las empresas ha caído en los últimos meses. La producción industrial ha reducido su ritmo e indicadores recientes, como la inversión en bienes de equipo, muestran un crecimiento trimestral más moderado. España Financial conditions have kept improving Confidence has fallen slightly Interest rates¹ on loans of up to EUR 1 million % Balance², % s.a. 10 8 Consumer confidence Business confidence³ 7 0 6 -10 5 4 -20 3 -30 Spain Germany Italy Portugal 2 1 0 2010 2011 -40 2012 2013 2014 2015 2010 2011 2012 2013 2014 2015 -50 1. Tipos de interés de los préstamos a entidades no financieras con un periodo inicial de fijación de tipos de menos de un año. 2. Saldo neto de respuestas que adoptan un valor entre -100% (desfavorable) y +100% (favorable). 3. Media no ponderada de los indicadores de confianza para la fabricación, la construcción, el comercio minorista y los servicios (sin incluir el comercio minorista). Fuente: Banco Central Europeo y base de datos de principales indicadores económicos de la OCDE. StatLink http://dx.doi.org/10.1787/888933368111 OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016 77 2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS España Demanda, producción y precios 2012 2013 Total domestic demand Exports of goods and services Imports of goods and services Net exports1 1 042.9 611.4 205.2 209.2 1 025.8 1.8 1 027.6 319.2 304.0 15.3 Memorandum items GDP deflator Harmonised index of consumer prices Private consumption deflator Unemployment rate Household saving ratio, net2 General government financial balance3,4 General government gross debt3 General government debt, Maastricht definition3 Current account balance3 _ _ _ _ _ _ _ _ _ 2015 2016 2017 Percentage changes, volume (2010 prices) Current prices EUR billion GDP at market prices Private consumption Government consumption Gross fixed capital formation Final domestic demand Stockbuilding1 2014 -1.7 -3.1 -2.8 -2.5 -2.9 -0.2 -3.1 4.3 -0.3 1.4 1.4 1.2 0.0 3.5 1.4 0.2 1.6 5.1 6.4 -0.2 3.2 3.1 2.7 6.4 3.7 0.1 3.8 5.4 7.5 -0.5 2.8 3.1 1.5 4.6 3.1 -0.1 3.0 4.8 5.5 -0.1 2.3 2.1 1.2 3.8 2.3 0.0 2.3 5.0 5.2 0.1 0.6 1.5 1.0 26.1 4.2 -6.9 103.9 93.7 1.5 -0.4 -0.2 0.3 24.4 3.9 -5.9 117.9 99.3 1.0 0.6 -0.6 -0.5 22.1 3.5 -5.1 116.3 99.2 1.4 0.4 -0.5 0.2 19.8 3.1 -3.7 117.4 100.3 1.1 1.2 1.0 0.8 18.4 3.0 -2.7 117.3 100.1 0.9 1. 2. 3. 4. Contributions to changes in real GDP, actual amount in the first column. As a percentage of disposable income. As a percentage of GDP. The deficits for Spain in 2012 and 2013 include outlays related to one-off banks restructuring operations amounting to 3.8% and 0.5% of GDP respectively. Source: OECD Economic Outlook 99 database. StatLink http://dx.doi/org/10.1787/888933369435 Las reformas estructurales impulsarían el crecimiento Tras la relajación de 2015, cabe esperar que la política fiscal vuelva a un terreno neutro en términos generales. A causa del bajo crecimiento potencial, para reducir la deuda de forma sostenible habría que mejorar el balance estructural. La posición neutral es acertada, ya que equilibra la necesidad de que continúe el crecimiento y la creación de puestos de trabajo con la necesidad de reducir poco a poco la deuda pública. La política monetaria en la zona euro seguirá siendo muy acomodaticia, impulsando la inversión y el consumo a través de tipos de interés de crédito más bajos. Sin embargo, otras fuerzas que respaldan la recuperación irán a menos. La demanda externa ha perdido algo de impulso por la debilitación de muchas economías de los mercados emergentes y el impacto positivo de la caída de los precios del petróleo se moderará. La incertidumbre política reinante desde las elecciones generales de diciembre de 2015 pesará en la demanda, en caso de prolongarse. Impulsar la productividad es condición indispensable para lograr crecimiento sostenible a medio plazo. Medidas complementarias, como la reducción del grado de integración vertical en el mercado eléctrico y la reducción de las barreras de entrada a las actividades profesionales, contribuiría a incrementar la productividad. La tasa de desempleo se mantendrá próxima al 20% y se caracterizará por una gran proporción de paro de larga duración y uno de los mayores niveles de desempleo juvenil de la OCDE. Mejorar las oportunidades laborales para los desempleados y facilitar su vuelta al mercado laboral es crucial para reducir la desigualdad en los ingresos y permitir que un mayor número de personas disfrute de la recuperación económica. Se necesitan más reformas para impulsar los recursos y la eficiencia de los servicios públicos de empleo, reforzar la activación para 78 OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016 2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS. los desempleados y asignar más fondos a planes de formación eficaces. Abordar el elevado índice de abandono escolar en edades tempranas y ofrecer segundas oportunidades a quienes no han completado la educación secundaria sería útil para impulsar las competencias y contribuir, al mismo tiempo, a reducir el desempleo juvenil. El ritmo de la recuperación se moderará Según las proyecciones, el crecimiento se ralentizará gradualmente hasta el 2,8% y 2,3% en 2016 y 2017. Se prevé que el desempleo siga cayendo paulatinamente, gracias a un aumento sostenido del empleo, aunque seguirá siendo muy alto. La inflación irá creciendo poco a poco, aunque las presiones seguirán siendo moderadas porque, la capacidad ociosa todavía es significativa. La cuenta corriente se mantendrá en superávit. Un periodo prolongado de incertidumbre política podría lastrar todavía más la inversión y el consumo. Un crecimiento mundial más débil de lo previsto, sobre todo en las economías de mercados emergentes, reduciría las exportaciones y deterioraría las perspectivas españolas de realizar inversiones directas extranjeras en América Latina. En el lado positivo, una demanda más fuerte de Europa, el principal destino de las exportaciones de España, podría impulsar el crecimiento por encima de las proyecciones, al igual que una inversión mayor en construcción. OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016 79