657.73-R173a-CAPITULO III

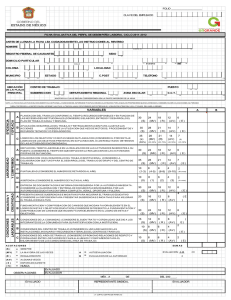

Anuncio

CAPITULO 111 I.STII;ACIOAn/'SOBRB' LOS METODOS L;)E DEPRECIA CION Y REI;ISTROS CONTABLES UTILIZADOS EN LOS RESTAURANTES DEL PAIS oirarq er - s~3L-r-2s c 7 J~7:3C a ~ r e r r r b e . r ,roye.a 12s a r & m d CIIS Sp üq Fi38?.T$SFU J I r p ? ( ; ) O - I : ) C ~ ( : ? ' Oa~p) ~cmrcrrrrr c>,i r? ae crtl rroi7 ñ a ~ r I @ . r r ? e q s a . rso y i r a . r ~ ; 7 8 ~ 2 s Sr rAr p r a p Tsrro.3 oi'rq es z-r-Z o-Z-=.z Como el universo resultante fue de vcintitric;~ reszauran- tes. decidimos investigar la aplicación de la deprsciaci6n al activo fijo en la totalidad, siguiente: (miles de colones) según la estratificación 3. RESULTADOS DE LA INVBSTIGACION D e l a e n c u e s t a que realizamos' e n l a s e m p r e s a s d e d i c a d a s a a c t i v i d a u e s r e l a c i u n a d a s con l a e s p l o t ñ c i h n d e l a I n d u s t r i a Turística, en la rama de restaurantes. obtuvimos los resultados siguientes: 3- 1 ASPECTOS GENERALES DE LA DRPRECIACION Pudimos comprobar yue de l a s 23 e m p r e s a s . o b j e t o de e s t u d i o , e l 100.X l l e v a n contabilidad formal y e s p e c i f ' i c a m e n t e , en el r u h r u q u e n o s i n t e r e s a , l o s a c t i v o s f i j o s se c o n t r o l a n , así: el 52.2% en electrbnicarnente. tarjetas y 47-82 e n lista procesada valioso que es conocer ei momento aciecuado para ¡a reposición de activos. 3-2 GR&LU DE UTILIZ4CION DE LA DEIZRECIACICHY FINANCIHU En entr.er.is~ar,?s i.ealizatf'c7s de acuer-ciu a l a rniiest;ra, se nos m a ~ i f e s t bque fijo tmic? enjppes~?a p i i c 9 i il depl.ecniacifi~del ac ti vo p-=~i*a í i n e s f i s m ~ x ? i e ~ ' o ss,i 1 1 emL?ar*gc~,a l aria2 i zar 2 a yzze c k l 1<7i?.%iie l a s en~~-v.e,ws,el 39-2% encliesta e~~cc~nti.aums ii t i 1i z a 1a financier.os. oc~vtabi l i dad pasa efectos cm 34.&Xma~lifestcihacer. ~ i s c i rde t2.i biitarins y e l l a para c t f e c h s tri b ~tia r l o s , pero se da cil1a c c ~ 1 t1 r a d i c t i ~a l afiirr~ar. qiie u12 87.3 de estas financi ezms. depreciar^ 1 os ac tirms fijos para fines 3-3 CRITERIOS LITILIZAmS Uno de e s t o s a s y ~ e c t o sa s e l c r i t e r i o enlpieacio por i a s e m p r e s a s para e l c á l c u i u d e l a v i d a ú t i l d e u n b i e n por ser una herramienta e n que d e s c a n s a l a d e p r e c i a c i ó n f i n a n c i e r a , e x p r e s a d o en e l c a p í t u i o a n t e r i o r . Al r e s l ~ e c t o , l o s r e s u l t a d o s o b t e n i d o s i n d i c a n que p1 " /8.5%' e f e c t ú a n e l c á l c u l o d e acuerde, a l a h a s e p o r c e n t u a l que e s t a b l e c e el a r t í c u l o 26, nuixeral l(,i, l i t e r a i o ) d e l a L e y d e I m p u e s t o s o b r e l a Renta d e r o g a d a , e l H.7X tiene c r i t e r i o s b a s a d o s en l a n a t u r a l e z a del a c t i v o , l a a c t i v i d a d económica d e l a empresa y además, l a b a s e p o r c e n t u a l l e g a l y e l I 3 X p o r l a a c t i v i d a d económica d e l a empresa y e l u s o . En c u a n t o a 1 e s t a b l e c i m i e n t o d e l v a l o r r e s i d u a l para l o s a c t i v o s f i j o s d e ~ ~ r e c i a b l e es 1, 95.7X l o h a c e a base p u r c e n t a J e f i j o , d e t e r m i n a d o como p o l í t i c a d e l a empresa. l a c u a l puede v a r i a r dr empresa a empresa. 3..5 USOS' Y FINGS DE LA R67rAU/ACION El otijetivo de la revaluación al activo ii,io es. el de presentar resultados financieros con valores mas razonables que modifican el renglón del activo fijo, del patrimonio y ademas, lus resultados del ejercicifo en la empresa. Es así como los resultados de la encuesta en general, revelan que 15 empresas equivalentes al 5 . 2 revalúa sus activos fijos para efectos fiscales, financieros y presentación de los estados financieros en forma razonable; 4 lo hacen con base a Decreto Legislativo y 1 1 tornan en cuenta la plusvalía además del Decreto Legislativo. Las empresas que manifiestan hacerlo. el POX realiza esta oy~eraciln con perspectivas fiscales y financieras y el 6 6 . 6 X para efectos fiscales y para la presentación de estados financieros en forma razonable. 4 - CARACTXRISTICAS DEL A C T I V O F I J O DE U S O GEi?ERALIZADO Ei? L O S RESTAURANTES 5- TABULAC1 ON DEL C U E S T I O N A R 1O I N T E W S T A CI UN &? d a s 23 e m p r e s a s ~ b c ? t i . . ~ .d e s e r v i c?i o y . tzri esti~dio,22 de e i i 99 per'terlece11 a l r n m tiene i a c r c v ~ ~ b i n ac+n ci d e 1c?s s e i ; t n r e s t ~a ii c ~ w ~ e rac1 i y d e sen-ici i.7ir~dzm 2- ~ g n cuál de estas clasificaciones ubica la empresa? INTERPRETA CION RS- 63 d e >os r e s ~ a n r c 7 n t e s i n v e s t i g a d o s , clssi fi c a n su t?IJIbv'f2Sa cc71~1c3 11i~!di311ay 17.4.3, r - e s t a n t e , g~*~*~>ije. en l a categc31,ia de PREGUNTA 3. FRE/C%IENc/lA % ¿ L l e v a n controles para el activo f i j o en la empresa? INTERPRETA CION Ei 10iX; de 1as e.r)~presas ~%spivdieivv~que l l e m n par*a ri activo fijo. c c m t r 0 1 es 4. ¿En qué consiste el control? - Tarjeta - Listado - Otros INTERPRETACIÜN Los c?~xttrolesert un 52-23 l o s n~ümejari e r t tal- ata y el o t r o 4 7. t L X e.?] i i s t ; a & . 5. ~ Q u i E ; BE: n el encargado del control 7 PREGUNTA O'. ¿Para quk fines utiliza estos controles? FRECI!IEN,-'IA % 9. ¿Se deprecian las activas fijos de la empresa para efectos financieros? ID. S1 rez:p:r.onde af i r m a t í v a ~ n e n t e¿que m & ~ o d ude d e p r s c i a c i d n u t i l i z a n ? - Línea Recta - Saldos Decrecientes - L ? i g i t o s Anos - Llr?ídedea d e Produccihn - Ci%ros Línea R e c t a y Saldo Decreciente PREGUNTA 11. ¿@u2 ventajas tiene el mctodo que utilizan? Permite la asignari6n de costos razonahirs Lo auxilia en ¡a toma de decisiones sobre resultados razonables a Le sirve de base ~ ~ a z -prcryecciones sobre utilidades c inversiones futuras Acepta depreciar en mayor grado cuando el activo le rinde a su máxima capacidad C~trus FREL71.IENCIA 2 PREGIJNTA 12. FRECIJENCIA 3 & L e encuentra alguna desvent a j a a l método que u t i l i z a n ? ytra este - Dimninuyen laí: utilidades porgue la depreciacih aumenta 0 0 ci O O (1 (-1 C) 1 100 - A mayor depreciaciciri menor valor neto de los bienes para su ~~resentacicin en el Balance - La implantacicin del sistema e+: costoso - Para fines crediticios reduce la capacidad r'inanciera de la empresa - Otros Financieramente no presenta un valor razonable de mercado 14. ¿Que efectos produce ia utilizaci6n de este método en los rrsul tados de operacihn? 2 20 - Deformación de resultados - Los cargos constantes duran- 1 1O te la vida útil del bien, no alteran los costos y los resultados - Permite comparariún sobre periodos par cargos sistemáticos 5 50 2 20 - BaJa la utilidad 15. ¿Qué rriterzos utiliza para el cálculo de la vida útil del bien? El z7so La naturaleza de los activos Obsolescencia Avance tecnológico La activiciad ecanhmica de la empresa - Condiciones tkcnicas - Base pcirc!entual eatsblecida FlOr ley - Otros - - La actividad ecunCmica de la empresa y el u.so Naturaleza del activo.,actividad econlmica y base porcentual por ley 2 2.3 8.7 100 - Por Decreto Legislativo - P a r plusval ia P o r m e j o r a s anuales Otros P o r Decreto Legislativo y por pl usval ia 27. Papa r f e c . t c , ~ d : e d e c l a r a c i r j n de i m p u e s t o s o b r e l a r e n t a ¿gu& rep r e s e n t a l a porciBn de d e p r e c i a c i ó n del a c t i v o revaluado? - Una d e d u c c i ó n a l a r e n t a n e t a - Una suma a l a r e n t a n e t a 17 O 12 113C) INTERPKETAC1:ON Sola~~~lrd -~ o ct e m l p p r ~ c a srespc71idier~c71i que la pon'i¿.n d e p ~ ' e c i a c i i ~ciel ~ i acCirw r-r~.-al:~ado,, S 11e ta. u a de a ia r e l i t a 28. ¿ U t i l i z a d i f e r e n t e metoda de depreciación a l a c t i v o fijo para efecto d e d r c l a r a c i ú n d e irflpmesta sobre l a r e n t a ? I;air aclararb g u t . a tz.ar<-t;sde la i~trr.pr.etacic511 del c v e s t i c u ~ a z ' i o .c.-uat r u empresas han iilsc'2 to símil2 tár?eau?ei?te l a s dos JI?& t c d o a fijo. d r riep-rcia c i c;n pa~c? di f r i ~t e?s ~ r.ui?~ws ~ d e o :L ti rw - Línea Recta - Saldo Decreciente