EFECTOS PRODUCIDOS POR LAS DIFERENCIAS DE SALDOS

Anuncio

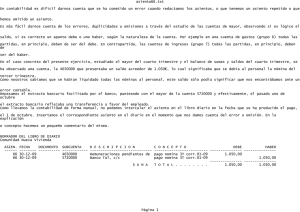

EFECTOS PRODUCIDOS POR LAS DIFERENCIAS DE SALDOS DE CAJA (AJUSTES) ¿Qué es un ajuste? Al finalizar el periodo contable, las cuentas deben presentar su saldo real, por cuanto estos valores servirán de base para preparar los Estados Financieros. Cuando lo saldos de las cuentas no son reales es necesario aumentarlos, disminuirlos o corregirlos mediante un asiento contable, llamado “asiento de ajuste”. Ajuste es el asiento contable necesario para llevar el saldo de una cuenta a su valor real. Ajustes Ordinarios Son los asientos que se realizan con frecuencia, en la empresa en cada período contable. Este tipo de ajustes afectan las siguientes cuentas: Caja Bancos Provisiones de deudas de difícil cobro Inventario de mercancías Depreciación acumulada Gastos pagados por anticipado y cargas diferidas Provisiones de obligaciones laborales, etc. Ajustes a la cuenta caja, ocasionadas por el arqueo Al verificar la existencia de valores en caja, esto es al realizar un arqueo, se debe comparar su valor con el saldo en libros. Al efectuar esta comparación se pueden presentar los siguientes casos: 1) El valor total del arqueo de caja puede ser menor que el saldo en libros: En este caso se presenta un faltante por la diferencia, valor por el cual se debe realizar un ajuste. En el asiento de ajuste para llevar el saldo de caja a su valor real, es necesario disminuir el saldo en el momento del faltante, acreditando caja y debitando la cuenta que corresponda, según el concepto que ocasiono el faltante, así: Faltante ocasionado por dineros entregados por el cajero y no registrados en libros. Ejemplo: El cajero deposito en bancos S/. 500.00 y no los registró. Se presenta un faltante por ese valor. Asiento de ajuste: Cuenta Bancos Caja debe haber S/. 500.00 S/. 500.00 Faltante por dineros dispuestos por el cajero o pagados de más. El cajero es la persona encargada de responder por el dinero que ingresa y sale de caja. Si no hay razón que justifique el faltante, este valor se convierte en deuda para el cajero; por ello se debita cuentas por cobrar a trabajadores. Ejemplo: En el arque se presenta un faltante injustificado de S/. 900.00. al Cajero Santos Cruz. Asiento de ajuste: Cuenta Cuentas por cobrar a trabajadores – Santos Cruz Caja debe haber S/. 900.00 S/. 900.00 2) El valor total del arqueo de caja puede ser mayor que el saldo de libros: En este caso la diferencia de caja constituye un sobrante y se debe realizar un ajuste por este valor: Par llevar el saldo de la cuenta caja a su valor real es necesario aumentarlo, debitando caja y acreditando la cuenta que corresponda, según la razón del sobrante, así: Ingresos recibidos por el cajero y no registrados. Ejemplo: El cliente Hugo Castillo abona S/. 10.00 en exceso a su cuenta y el valor no es registrado por el cajero, ocasionando un sobrante de caja. Asiento de ajuste: Cuenta Caja Clientes – Hugo Castillo debe haber S/. 10.00 S/. 10.00 Otros valores sobrantes en caja Ejemplo: el valor total del arque es S/. 384,000.00 y el valor en libros correspondiente a caja es de S/. 380,000.00 no se encontró justificación al sobrante, es entonces un ingreso excepcional para la empresa. Cuenta Caja Ingresos excepcionales debe haber S/. 10.00 S/. 10.00 Ajuste a la cuenta bancos, ocasionados por conciliación bancaria Para realizar este ajuste es necesario realizar una conciliación o sea, comparar el saldo del libro bancos de la empresa con el saldo del Estado de Cuenta. El Estado de Cuenta es el documento que elaboran mensualmente los bancos para sus clientes poseedores de una cuenta corriente mostrando los movimientos de la cuenta; depósitos, retiros, giro de cheques, notas de débito, notas de crédito y saldos. Al conciliar cada cuenta bancaria se identifica los ajustes que es necesario realizar para cada diferencia encontrada. Las diferencias más frecuentes pueden ser: A. Transacciones contabilizadas por la empresa y no registradas por la entidad bancaria. B. Por valores que aparecen en el estado de cuenta que aún no se han registrado en la empresa. En estos casos la empresa realiza los de la siguiente manera: - Por Notas de Débito: el banco nos envía notas de débito por concepto de: cheques devueltos, chequeras, comisión de remesas, intereses por sobregiro, intereses por préstamos y otros servicios bancarios. Estos disminuyen el saldo d la cuenta bancos, por lo tanto la acreditamos y se debita la cuenta que corresponde según el caso. Cuando la empresa no ha recibido las notas de débito por cualquier concepto, al recibir el estado de cuenta debe realizar el ajuste. Ejemplo: En el estado de cuenta del Banco de Crédito aparece una nota de débito por S/. 50.00 e IGV por S/. 9.00 correspondiente a la compra de una chequera no contabilizada. Costo de chequera: S/. 42.37 IGV 7.63 Total 50.00 Asiento de ajuste: Cuenta Útiles de oficina IGV Bancos – Banco de Crédito debe haber S/. 42.37 S/. 7.63 S/. 50.00 - Por Notas de Abono: El banco envía notas de abono por concepto de: préstamos abonados en cuenta corriente, depósito de clientes, rendimientos financieros producidos por los saldos en cuentas de ahorro. Si la empresa no los ha contabilizado, al recibir el estado de cuenta, debe elaborar ajustes que aumenten el saldo en bancos, por lo cual se debita y se acredita la cuenta que corresponda, según el caso. Ejemplo: En el estado de cuenta del Banco de Crédito aparece una nota de abono por el valor de S/. 350.00 correspondiente a la consignación del cliente Luis Rodríguez, no contabilizada por la empresa. Asiento de ajuste: Cuenta Bancos – Banco de Crédito Clientes – Luis Rodríguez debe haber S/. 350.00 S/. 350.00 -Por Errores en Libros al Registrar un Depósito: Se puede dar cuando el valor registrado es menor que el valor del depósito. Se debita bancos por el menor valor registrado. Ejemplo: Un depósito por S/. 57,300.00 fue registrado por S/. 55,300.00. Cuenta Bancos – Banco de Crédito Caja debe haber S/. 2,000.00 S/. 2,000.00 O también, cuando el valor registrado es mayor que el valor del depósito, se acredita en bancos por el mayor valor registrado. Ejemplo: Un depósito por S/. 55,300.00 fue registrado por S/. 57,300.00. Cuenta Caja Bancos – Banco de Crédito debe haber S/. 2,000.00 S/. 2,000.00 Modelos de Conciliación Bancaria 1. A partir del saldo en libros, para llegar al valor del estado de cuenta bancario. 2. A partir del estado de cuenta bancario, para llegar al saldo según libros. 3. Conjunto, donde se parte de saldos en libros y del estado de cuenta para llegar a un saldo igual.