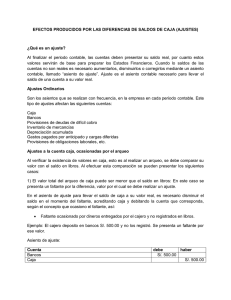

asiento66.txt En contabilidad es difícil darnos cuenta que se ha

Anuncio

asiento66.txt En contabilidad es difícil darnos cuenta que se ha cometido un error cuando redactamos los asientos, o que tenemos un asiento repetido o que hemos omitido un asiento. Es más fácil darnos cuenta de los errores, duplicidades u omisiones a través del estudio de las cuentas de mayor, observando si es lógico el saldo, si es correcto un apunte debe o uno haber, según la naturaleza de la cuenta. Por ejemplo en una cuenta de gastos (grupo 6) todas las partidas, en principio, deben de ser del debe. En contrapartida, las cuentas de ingresos (grupo 7) todas las partidas, en principio, deben de ser del haber. En el caso concreto del presente ejercicio, estudiado el mayor del cuarto trimestre y el balance de sumas y saldos del cuarto trimestre, se ha observado una cuenta, la 4650000 que presentaba un saldo acreedor de 1.050€, lo cual significaba que se debía al personal la nómina del tercer trimestre. Como nosotros sabíamos que se habían liquidado todas las nóminas al personal, este saldo sólo podía significar que nos encontrábamos ante un error contable. Repasamos el extracto bancario facilitado por el banco, punteando con el mayor de la cuenta 5720000 y efectivamente, el pasado uno de octubre el extracto bancario reflejaba una transferencia a favor del empleado. Como llevamos la contabilidad de forma manual, no podemos intercalar el asiento en el libro diario en la fecha que se ha producido el pago, el 1 de octubre. Insertamos el correspondiente asiento en el diario en el momento que nos damos cuenta del error u omisión. En la explicación o concepto hacemos un pequeño comentario del mismo. BORRADOR DEL LIBRO DE DIARIO Comunidad Nueva Vivienda ASIEN. -----66 66 FECHA DOCUMENTO -------- ---------30-12-09 30-12-09 SUBCUENTA -----------4650000 5720000 D E S C R I P C I O N ----------------------------Remuneraciones pendientes de Banco Tal, c/c S U M A C O N C E P T O DEBE HABER ------------------------- --------------- --------------pago nomina 3T corr.01-09 1.050,00 pago nomina 3T corr.01-09 1.050,00 --------------- --------------T O T A L . . . . . . . . 1.050,00 1.050,00 Página 1