La actividad empresarial intensifica su ritmo de recuperación

Anuncio

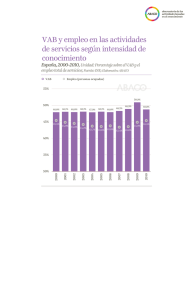

Coyuntura empresarial Resultados de las empresas no financieras (Banco de España, 1T.15) La actividad empresarial intensifica su ritmo de recuperación La Central de Balances Trimestral (CBT) del Banco de España confirma la aceleración del ritmo de mejora de los resultados empresariales, en sintonía con la evolución de la economía. El dinamismo mostrado tanto por la demanda externa como por la interna favoreció un mayor crecimiento de la actividad y del empleo en las empresas no financieras, confirmando la senda expansiva iniciada en 2014. El aumento de los ingresos financieros unido a un descenso de los gastos financieros (relacionado con los menores costes de financiación) permitió un aumento de los resultados económicos brutos (REB) del 3,4% y de los resultados ordinarios netos (RON) del 23,6%. De la misma forma, la rentabilidad respecto a los activos netos mejoró un 3,5% y respecto a los recursos propios un 3,8%, tasas que superan el repunte de la rentabilidad registrado en el 1T.14. Por otro lado, en los primeros meses de 2015 se observó un incremento de los pasivos ajenos, que constata el paulatino retorno de la financiación empresarial, de modo que el ratio de endeudamiento se situó en el 45,4%, 1 p.p. por encima de su ratio al cierre de 2014, mientras que la carga financiera disminuyó ligeramente (hasta el 22,3% del REB) gracias al descenso de los costes de financiación y al aumento del REB. El Valor Añadido Bruto (VAB) de las empresas incluidas en la CBT aumentó un 2,3%, tasa superior al aumento medio del 0,3% registrado en 2014. Tanto la demanda externa (que aumentó un 9,8%) como la interna (+8,4%) apoyaron este comportamiento. El mayor dinamismo de las exportaciones se tradujo en un aumento de su peso sobre las ventas netas, de manera que si en el 1T.14 éste era del 28,5%, al 1T.15 su peso era del 29,1%. Además, como nota positiva, este crecimiento conllevó un aumento más que proporcional de las ventas fuera de la UE, de forma que la exportación a terceros países pasó de suponer el 6,3% de las ventas netas de las empresas al 7,5% en el 1T.15. Por ramas de actividad, el sector industrial destacó por registrar una mejora de mayor intensidad (+25,1%), si bien gran parte se debió al fuerte aumento en las empresas de refino de petróleo; en la mayor parte del resto de subsectores industriales la evolución fue positiva pero menos intensa, destacando fabricación de material de transporte (+13,5%) o productos minerales y metálicos (+12,8%). El VAB del comercio y la hostelería aumentó un 4,8%. Por el contrario, el sector energético se mantuvo a la baja (-9,2%). Servicio de Estudios 30 de junio de 2015 Página 1 de 3 Coyuntura empresarial Los gastos de personal aumentaron un 1,3%, frente a un descenso del 0,8% en el 1T.14, debido al repunte del empleo (+1%, que rompe con la tendencia negativa observada desde 2009) pues los gastos de personal por trabajador tan sólo anotaron un aumento del 0,4%, igual al registrado en el mismo trimestre de 2014. Salvo en energía todos los sectores registraron un repunte del empleo, destacando industria (+1%), comercio y hostelería (+0,8%) e información y comunicaciones (+0,7%). El aumento de la actividad superó al de los gastos de personal, de modo que el resultado económico bruto de explotación (REB) aumentó un 3,4%, más del doble que en el 1T.14 (1,5%). La mejora del REB unida i) a un aumento de los ingresos financieros (+10,8% por el aumento de los dividendos percibidos), ii) al descenso de los gastos financieros (-8,2%, debido a un descenso del coste del -10,7% y pese al aumento de endeudamiento +2,1%) y iii) a unas menores amortizaciones y provisiones (-4%) se tradujo en una mejora del resultado ordinario neto (RON) del 23,6%, el más intenso desde 2004. CUENTA DE RESULTADOS DE LAS EMPRESAS NO FINANCIERAS CBI* 2012 2013 Nº de empresas de la muestra % de cobertura sobre el VAB total 2014 CBT 2014 (1) 2015 (1) 622.919 546.040 846 898 825 45,1 40,2 13,2 14,5 14,1 -9,3 -2,1 -1,0 6,2 -28,1 - -2,3 -2,1 -2,8 -2,1 -0,3 -4,3 7,8 -5,1 -5,3 8,2 - -0,6 -1,0 0,3 0,8 1,2 -0,2 -21,5 -5,9 -1,7 -11,8 138,8 -4,2 -6,1 0,3 -0,8 0,4 1,5 -9,2 -3,6 1,3 0,4 45,4 -1,0 -2,4 2,3 1,3 0,4 3,4 10,8 -8,2 -4,0 23,6 132,5 4,0 3,9 4,1 0,1 4,1 3,7 4,3 0,4 5,3 3,4 6,8 1,9 3,3 3,4 3,3 -0,1 3,5 3,0 3,8 0,4 a/a (%) y ratios en % VALOR DE LA PRODUCCIÓN CONSUMOS INTERMEDIOS VAB AL COSTE DE LOS FACTORES Gastos de personal Gastos de personal por trabajador RESULTADO EC. BRUTO DE EXPLOTACIÓN Ingresos financieros Gastos financieros Amortizaciones, provisiones y otros RESULTADO ORDINARIO NETO RESULTADO DEL EJERCICIO RENTABILIDADES R.1 Rentabilidad ordinaria del activo neto (a) R.2 Int. financ. recibida s/recursos ajenos con coste R.3 Rentabilidad ordinaria de los recursos propios (a) R.4 Rentabilidad-coste financiero (R.1 - R.2) -3,0 -2,0 -5,0 -2,9 Fuente: Banco de España. * Central de Balances Integrada, que incorpora la información remitida por las empresas que colaboran con la Central de Balances Anual (CBA) y la obtenida de las cuentas depositadas en los Registros Mercantiles. La CBA y la CBT (Central de Balances Trimestral) difieren en el tamaño de la muestra: la CBT sólo incluye las grandes empresas. (1) Hasta marzo. (a) Antes de impuestos. (b) Recursos ajenos con coste s/activo neto. Calculada a partir de los saldos finales de balance. La evolución conjunta del RON y de los gastos financieros reforzó la senda ascendente de la rentabilidad del activo neto, hasta situarse en 3,5% (dos décimas superior a la del 1T.14), de manera que el diferencial entre este indicador y el coste financiero fue positivo y de 0,4 p.p. frente al diferencial de -0,1 p.p. al 1T.14. Por último, la ratio de endeudamiento (deuda con coste en relación con el activo neto) repuntó hasta el 45,4%, desde el 44,4% del 4T.14, debido a la incorporación de nuevos flujos de financiación al sistema en un contexto en el que las mayores ventas permiten a las empresas soportar un aumento de la carga financiera. Servicio de Estudios 30 de junio de 2015 Página 2 de 3 Coyuntura empresarial Este Informe tiene carácter meramente informativo y no se pretende, por medio de esta publicación, prestar servicios o asesorar en materia financiera, de inversiones, legal, fiscal o de otro tipo en ningún campo de nuestra actuación, por lo que dicha información no debe tomarse como base para realizar inversiones o tomar decisiones de inversión. La información utilizada para la elaboración del presente Informe ha sido obtenida de fuentes consideradas fiables, no garantizándose su exactitud o concreción. Queda prohibido reproducir, transmitir, modificar o suprimir la información sin previa autorización escrita de Bankia. Servicio de Estudios 30 de junio de 2015 Página 3 de 3