Estados financieros

Anuncio

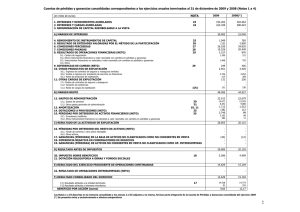

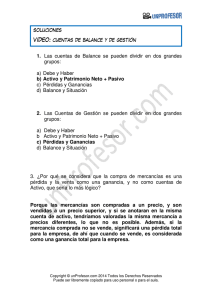

Estados financieros Artículo principal: Estados financieros Los estados financieros o cuentas anuales muestran de forma sintetizada, los datos fundamentales del proceso contable de un ejercicio. Los documentos que las componen deban ser claros y expresar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa a la que se refieran. Las cuentas anuales están formadas por el balance (también denominado Estado de situación patrimonial), la Estado de resultados (también denominada cuenta de Pérdidas y ganancias) y la memoria. El balance plasma el patrimonio de la empresa en una determinada fecha; la cuenta de «Pérdidas y ganancias» expresa una descomposición de los beneficios o pérdidas de la empresa durante un ejercicio económico; el estado de cambios en el patrimonio neto, que suministra información sobre la cuantía del patrimonio neto; el estado de flujo de efectivo y por último, la memoria amplía y detalla la información contenida en los documentos anteriores. Los estados financieros suministran informes que pueden utilizar las instituciones para reportar la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado. Esta información resulta útil para la Administración, gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios. Estos informes constituyen el producto final de la contabilidad y deben ser elaborados de acuerdo a las normas contables y a los principios de contabilidad generalmente aceptados,