Colombia: En el segundo trimestre la producción

Anuncio

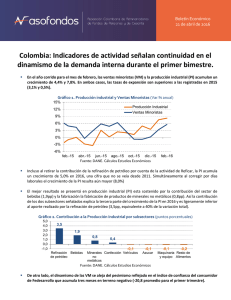

Boletín Económico 26 de agosto de 2016 Colombia: En el segundo trimestre la producción industrial registró avances mientras las ventas minoristas se desaceleraron En neto, en el primer semestre de 2016 la PI y las VM presentan expansiones de 5,9% y 1,5%. En el primer caso, la PI registra un desempeño extraordinario, mientras que la desaceleración de las VM es notoria frente al mismo periodo de 2015 (-0,5% y -4,1%, respectivamente). En junio los indicadores de producción industrial (PI) y ventas minoristas (VM) presentaron variaciones de 6,6% y -0,7%, respectivamente. Con esta cifra, en el segundo trimestre del año (2016-2T) la PI presentó un avance importante frente al primer trimestre – 2016-1T (6,5% vs. 5,4%), mientas que las VM continuaron desacelerándose (1,4% vs. 1,7%). Gráfico 1. Producción industrial y Ventas Minoristas (Var. % anual) 15% Producción Industrial 12% Ventas Minoristas 9% 6% 3% 0% -3% -6% feb-14 may-14 ago-14 nov-14 feb-15 may-15 ago-15 nov-15 feb-16 may-16 Fuente: DANE. La industria sin actividades de refinería explicó el 48% del crecimiento registrado en el semestre (3,0pp). En particular, durante el segundo trimestre de 2016 sobresale un mayor dinamismo de los sectores distintos a refinación de petroleó con un aporte de 3,2pp la variación total. Gráfico 2. Contribución a la Producción Industrial por subsectores (puntos porcentuales) 5,0 4,0 3,0 2,0 1,0 0,0 -1,0 3,7 1,5 0,2 Refinación de petróleo Bebidas Productos Metálicos 0,2 -0,1 -0,1 -0,2 Productos Hierro y Acero Papel y Cartón Sustancias Farmacéuticos Químicas -0,2 Minerales no metálicos Fuente: DANE. Por su parte, la refinación de petróleo explicó un poco más de la mitad de la actividad industrial en la primera mitad de año, pero su contribución fue más acentuada en el primer trimestre (4,3pp vs. 3,8pp). Con la refinería de Cartagena funcionando con todas sus plantas activas es de esperarse que esta tendencia de mejores resultados frente a 2015 continúe en lo que resta del año. Boletín Económico 26 de agosto de 2016 Después de la refinación de petróleo, el segundo sector que sobresale es la PI de bebidas. Precisamente, las bebidas explicaron el 25% de la expansión de la PI en el primer semestre con un aporte de 1,5pp. Por su parte la PI de productos metálicos, presentó un aporte más modesto de 0,2pp, pero ocupó el tercer lugar en contribución. Entre tanto, a la producción de minerales no metálicos registró un aporte negativo de -0,2pp. En materia de VM, cabe notar que tres de los seis primeros meses del año estas se ubicaron en terreno negativo (marzo, mayo y junio). Sin embargo, al retirar el efecto de las ventas de vehículos, que han sido fuertemente golpeadas por la devaluación del tipo de cambio con un deflactor de precios de 13%, las VM presentan una expansión positiva de 2,9% en el primer semestre. Los resultados y la composición de la PI, permiten entrever que en 2016-2T el crecimiento de PIB por el lado de la industria será superior al registrado en los trimestres. Entretanto, la desaceleración del indicador de ventas minoristas y el de confianza del consumidor señalan un menor aporte del sector el comercio en el crecimiento. En efecto, debido a que la mitad del crecimiento de la industria es atribuible a un subsector intensivo en capital y no en trabajo, se puede observar como a lo largo del primer semestre tanto el empleo de la industria y del comercio presentan una tendencia decreciente. Gráfico 3. Empleo Industria y comercio (Var. % anual) 15,0% 10,0% 5,0% 0,0% -5,0% ene-14 abr-14 jul-14 oct-14 ene-15 Empleo Comercio abr-15 jul-15 oct-15 Empleo Industría Fuente: DANE. Ante las señales mixtas de los indicadores líderes de la economía, es factible que el ciclo alcista en la tasa de intervención haya culminado y que en la próxima reunión de política monetaria (miércoles 31 de agosto) que se realizará tras la publicación del PIB de 2016-2T (lunes 29 de agosto). Puntualmente, la encuesta de expectativas del Banco de la República (BR), señala que los analistas encuestado espera que el Emisor mantenga inalterada la tasa de referencia en 7,75% hasta marzo de 2017. Dirija sus inquietudes y comentarios a: agonzalez@asofondos.com.co, jllano@asofondos.com.co Para comunicarse con nosotros: 3484424 ext. 18. Este documento ha sido realizado por los analistas de la Dirección de Estudios Económicos de Asofondos. La información contenida en el mismo está basada en fuentes consideradas confiables con respecto al comportamiento de la economía. El uso de la información y cifras contenidas es exclusiva responsabilidad de cada lector.