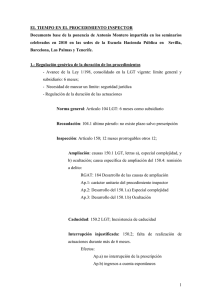

PLAZOS DE LAS ACTUACIONES INSPECTORAS

Anuncio

PLAZOS DE LAS ACTUACIONES INSPECTORAS Las actuaciones del procedimiento de inspección NO pueden INTERRUMPIRSE INJUSTIFICADAMENTE POR MÁS DE SEIS MESES por causas no imputables al obligado tributario. EFECTOS DE LA INTERRUPCIÓN INJUSTIFICADA POR MÁS DE SEIS MESES: NO determinará la CADUCIDAD del procedimiento, que concluirá hasta su terminación, pero producirá los siguientes efectos: A) No se considerará interrumpida la prescripción, hasta que se reanuden las actuaciones con conocimiento formal del interesado. B) Los ingresos realizados desde el inicio del procedimiento hasta la reanudación de las actuaciones tendrán el carácter de ESPONTÁNEOS. Las actuaciones del procedimiento de inspección deberán concluir en el PLAZO MÁXIMO DE DOCE MESES Desde la fecha de NOTIFICACIÓN DE INICIO de las actuaciones Hasta Fecha de NOTIFICACIÓN ó en que se entienda notificado EL ACTO ADMINISTRATIVO RESULTANTE DE LAS MISMAS A los efectos de entender cumplida la obligación de notificar dentro del plazo máximo de duración de los procedimientos, será suficiente acreditar que se ha realizado un intento de notificación (Art. 104.2 LGT) No obstante, dicho plazo podrá ampliarse por OTROS DOCE MESES cuando concurran las circunstancias descritas en el art. 150 de la L.G.T., y desarrolladas ampliamente en el art. 184 del R.D. 1065/2007, de 27 de julio, y entre las que cabe resaltar: • Actuaciones que revistan especial complejidad. • Cuando en el transcurso de las mismas se descubra que el obligado tributario ha ocultado a la Administración alguna de las actividades empresariales o profesionales que realice. EFECTOS DEL INCUMPLIMIENTO DE PLAZO MÁXIMO DE CONCLUSIÓN ACTUACIONES INSPECTORAS: NO determinará la CADUCIDAD del procedimiento, que concluirá hasta su terminación, pero producirá los siguientes efectos: A) No se considerará interrumpida la prescripción, hasta la realización de actuaciones después de transcurrido el plazo máximo de duración del procedimiento. B) Los ingresos realizados desde el inicio del procedimiento hasta la 1ª actuación actuación realizada con posterioridad al incumplimiento del plazo tendrán el carácter de ESPONTÁNEOS. C) NO se exigirán INTERESES DE DEMORA desde que se produzca el incumplimiento hasta la finalización del procedimiento. LOS PERÍODOS DE INTERRUPCIÓN JUSTIFICADA Y LAS DILACIONES POR CAUSA NO IMPUTABLE A LA ADMÓN. NO SE INCLUIRÁN EN EL CÓMPUTO DEL PLAZO DE RESOLUCIÓN DEL PROCEDIMIENTO (Arts. 104.2 LGT y 102.2 Real Decreto 1065/2007, de 27 de julio). [Los supuestos de periodos de interrupción justificada y las dilaciones no imputables a la Admón. se regulan en los arts. 103 y 104 del citado Real Decreto].