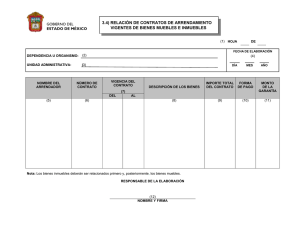

6. Impuesto sobre Sociedades

Anuncio

José Ramón Parra Bautista 6. Impuesto sobre Sociedades En el ámbito de este impuesto, de carácter directo, cuyos sujetos pasivos son las personas jurídicas, la consideración fiscal del arrendamiento de bienes inmuebles tiene una trascendencia menor que en otros impuestos, ya que en todo caso dichos rendimientos tributaran por este impuesto, bien como ingreso corriente de la explotación o como ingreso extraordinario. No obstante habrá que tener en cuenta en la actividad de arrendamiento y compraventa de bienes inmuebles, que si estamos ante una sociedad de mera tenencia de bienes, a ésta le será de aplicación el Régimen de Transparencia Fiscal previsto en el artículo 75 y siguientes de la Ley 43/95 del Impuesto sobre Sociedades (LIS). La transparencia fiscal es un régimen tributario por el cual las entidades sometidas al mismo deben imputar a sus socios residentes en territorio español las bases imponibles positivas que éstas hayan obtenido, sin perjuicio de su propia tributación por el Impuesto sobre Sociedades. A su vez, los socios deben integrar dichas bases imponibles imputadas por la sociedad en sus respectivas bases imponibles del IRPF o del IS. De igual forma se imputarán las deducciones y bonificaciones a que tenga derecho la referida sociedad, las retenciones e ingresos a cuenta que le hayan efectuado , y con algunas limitaciones, el propio impuesto de sociedades satisfecho por la sociedad transparente. cuadernosprácticos 129 Fiscalidad de las rentas procedentes de alquileres: El contrato de arrendamiento ¿Qué debemos de entender por Sociedades de mera tenencia de bienes? Son aquellas en las que más de la mitad de su activo no está afecto a actividades empresariales o profesionales, según lo dispuesto en la normativa del IRPF, por lo que, como antes habíamos visto, se aplicará el régimen de transparencia fiscal a las entidades cuyo objeto social sea la adquisición, tenencia, disfrute, enajenación y arrendamiento de toda clase de bienes inmuebles, siempre que no disponga de personal con contrato laboral ni local exclusivo para el desarrollo de sus actividades, y ello debido a que la actividad de arrendamiento y compraventa de inmuebles en el IRPF se entenderá realizada como actividad empresarial únicamente cuando cumpla los requisitos siguientes: que en el desarrollo de la actividad se cuente, al menos, con un local exclusivamente destinado a llevar a cabo la gestión de la misma y que para su desempeño tenga, al menos una persona empleada con contrato laboral. A efectos de determinar si una sociedad tiene más de la mitad de su activo no afecto a actividades empresariales o profesionales, no computan los elementos no afectos cuyo precio de adquisición no supere el importe de los beneficios no distribuidos obtenidos por la entidad, siempre y cuando dichos beneficios provengan de la realización de actividades empresariales o profesionales. Los beneficios a considerar a estos efectos son los obtenidos en el propio año y en los últimos 10 años anteriores. Esta exclusión tiene por objeto evitar la transparencia fiscal sobrevenida. No serán asimilables a los beneficios procedentes de actividades empresariales o profesionales los dividendos, ni siquiera los que procedan de los valores que otorguen al menos el 5% de los derechos de voto y se posean con la finalidad de dirigir y gestionar la participación, cuando los ingresos obtenidos por la entidad participada no procedan, al menos en el 90%, de la realización de actividades económicas conforme a lo establecido en art. 25 LIRPF. 130 José Ramón Parra Bautista A los efectos oportunos, el valor del activo, así como el de los elementos no afectos a la actividad empresarial o profesional, es el que se deduce de la contabilidad, siempre y cuando ésta refleje fielmente la verdadera situación patrimonial de la sociedad. Doctrina Administrativa 1ª DGT 25-09-97. Se considera sociedad de mera tenencia de bienes la entidad de nueva creación procedente de la escisión de inmuebles destinados al arrendamiento, y que remuneraría la prestación del servicio de gestión de sus bienes a la sociedad inicialmente escindida, que conservaría la necesaria organización. 2ª. TEAC 07-11-97. Se entiende sujeta al régimen de transparencia fiscal la sociedad que no realice ninguna actividad para la comercialización o la distribución de sus activos, no obteniendo más que ingresos residuales de la explotación de los mismos, y empleando la mayor parte de ellos en beneficio de sus socios. 3ª. DGT 23 Junio 1998. Serán sociedades de mera tenencia de bienes aquellas en que más de la mitad de su activo no esté afecto a actividades empresariales o profesionales. No se computarán como valores ni como elementos no afectos a actividades empresariales o profesionales aquellos cuyo precio de adquisición no supere el importe de los beneficios no distribuidos obtenidos por la entidad, siempre que dichos beneficios provengan de la realización de actividades empresariales o profesionales, con el límite del importe de los beneficios obtenidos tanto en el propio año como en los últimos diez años anteriores. Adicionalmente la LIS dispone que para que sea de aplicación este régimen especial se deben de dar una serie de requisitos en la sociedad que afectan a la composición de su accionariado. Así se exige que: • Más del 50% del capital social pertenece a un grupo familiar. A estos efectos el grupo familiar está constituido por personas unidas por vínculos de parentesco en línea directa o cuadernosprácticos 131 Fiscalidad de las rentas procedentes de alquileres: El contrato de arrendamiento colateral, consanguínea o por afinidad, hasta el 4º grado inclusive. • Más del 50% del capital social pertenece a 10 o menos socios. Además, y para su consideración como transparente, las circunstancias relativas a la composición del activo y del accionariado de la sociedad deben de mantenerse durante más de 90 días del ejercicio social, independientemente del tiempo que hayan sido mantenidas en el ejercicio anterior. 132