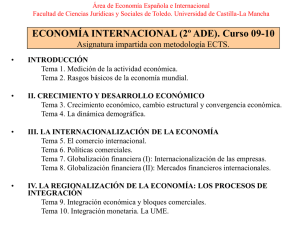

ECONOMETRIA II. Llicenciatura en Economia. Enrique López

Anuncio

ECONOMETRIA II. Llicenciatura en Economia. Enrique López-Bazo Temps Esforç = Ejemplo de AUTOCORRELACION: CONTRASTES Y MCG Tomado de Greene "Análisis Econométrico", Ed. Prentice Hall Se pretende ajustar una ecuación de inversión a nivel agregado. Para ello se formula la siguiente relación, con las observaciones correspondientes al periodo 1963-1982 para la economía americana: It=β β 0+β β 1Rt+β β 2PNBt+ut t=1963,....,1982 Donde I es la inversión real, R aproxima el tipo de interés real y PNB el producto en términos reales. Evolución de la Inversión real: 1) Estimación de MCO del modelo: const Valor estimado -12.5336 Desv Stand 24.9153 R -1.0014 2.3687 PNB 0.1691 0.0206 Interpreta económica y econométricamente los resultados de la estimación de los parámetros del modelo. 2) Contrastes de Autocorrelación: a) Gráfico de residuos de estimación MCO: A partir del gráfico anterior, se podría extraer alguna conclusión acerca del comportamiento de la perturbación? Por qué? b) Estadístico de DW: 1.3215 (di=1.074 ds=1.53) Describe el proceso que se ha seguido para calcular el estadístico de DW. Cuál es el resultado del contraste? Podrías obtener una estimación de ρ (coeficiente de correlación de primer orden de los residuos) a partir de la información de que dispones? Qué consecuencias tendría para este contraste el que la inversión en el periodo t-1 apareciese como regresor? c) Estimación regresión auxiliar test Breusch-Godfrey: const PNB Valor estimado -0.9840 -0.0003 Desv Stand 17.5707 0.0145 R u t-1 4.7815 -0.3866 2.0801 0.3083 u t-2 u t-3 u t-4 -0.2852 -0.8375 -0.6399 0.3252 0.3615 0.3721 T= 19 R2= 0.6352 Cuál es la hipótesis nula y cuál la alternativa en el contraste que se esta realizando? Cuál es el resultado del contraste? Cómo se vería afectado este contraste si en el modelo apareciese la inversión en el periodo t-1? 3) Estimación de MCGF: a) Estimadores de rho: T ∑ û t û t −1 ρˆ = t = 2 T ∑ û 2t = 0.222 t =2 ρˆ = 1 − DW = 0.339 2 A qué es debida la diferencia en el resultado obtenido con estos dos estimadores? b) MCGF: Prais-Winter: Valor estimado Desv Stand const -15.6551 33.7645 R -0.7039 2.8158 PNB 0.1707 0.0279 R -0.8077 3.1024 PNB 0.1729 0.0363 const R -26.7922 -0.3850 32.5255 3.8238 PNB 0.2135 0.0705 Cochrane-Orcutt: Valor estimado Desv Stand const -18.3567 44.832 Durbin: Valor estimado Desv Stand ρˆ = 0.6385 Cuál es la diferencia entre estos tres estimadores? Describe brevemente qué proceso se ha seguido para su cálculo. Compara los resultados obtenidos con los de MCO.