Compra de viviendas: garantías en las cantidades entregadas a

Anuncio

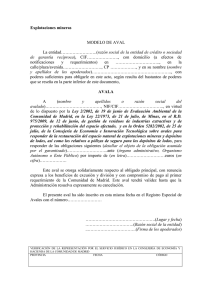

70 IURIS&LEX 9 OCTUBRE 2015 [A fondo] Compra de viviendas: garantías en las cantidades entregadas a cuenta Puede sorprender que se haya dado una regulación diferenciada en los contratos de seguro y en los de avales Se introduce un trámite que, si bien no desvirtúa el carácter solidario de la responsabilidad, no casa bien con la misma POR LUCÍA COBO Y EMMA MUÑOZ Abogadas de Roca Junyent a Ley 20/2015 de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras modifica, mediante su disposición final tercera, la Ley 38/1999, de 5 de noviembre, de ordenación de la edificación (en adelante, LOE) derogando, con una técnica legislativa más que cuestionable, la regulación que desde el año 68 (entre otras normas, la Ley 57/68, de 27 de julio, sobre percibo de cantidades anticipadas en la construcción y venta de viviendas, en adelante Ley 57/68) viene protegiendo, por cierto, muy eficazmente, a los consumidores y usuarios en la compra de sus viviendas y que, hasta ahora, les garantizaba la devolución de las cantidades entregadas de forma anticipada en su compra. Una primera y rápida lectura de la nueva regulación de esta cuestión, que entrará en vigor el 1 de enero de 2016, puede llevar a pensar que lo que se ha hecho por nuestro legislador, en pro de la seguridad jurídica hoy en día tan vapuleada, es positivar en la LOE la jurisprudencia que hasta ahora ha ido integrando e interpretando el sentido de la regulación del 68 a favor de la íntegra protección de los compradores de viviendas que entregaban cantidades a cuenta de su precio final, pero la realidad es que se ha introducido una nueva y completa regulación de estos supuestos y de las garantías que deben constituirse por las aseguradoras o entidades bancarias, si bien se mantienen parte de las previsiones legales del 68 y de la jurisprudencia que lo interpretaba con ciertos matices y novedades, algunos de los que seguidamente pasamos a explicar. Se suprime la previsión del artículo 3 de la Ley 57/68 que atribuía carácter de título ejecutivo al contrato de seguro o aval, unido al documento fehaciente acreditativo de la no iniciación de las obras o entrega de la vivienda. Si bien las sumas aseguradas o avaladas cubrirán las cantidades efectivamente entregadas a cuenta, más los impuestos aplicables, respecto de los intereses sólo cubrirán los legales devengados desde la entrega efectiva del anticipo hasta la fecha prevista para la entrega de la vivienda por el promotor, incluyendo como tal también a las comunidades de propietarios y sociedades cooperativas. No se entiende muy bien qué motivo ha llevado al legislador a limitar el devengo de intereses, cuando, hasta ahora, su devengo alcanzaba hasta la completa devolución de las cantidades anticipadas. Se da un tratamiento diferenciado a los requisitos que deben cumplir los contratos de seguro de caución y los avales para poder servir de garantía de las sumas anticipadas en la construcción y venta de viviendas. De inicio puede sorprender, dado que la finalidad de ambas garantías es la misma, que se haya dado una regulación diferenciada de los requisitos que deben concurrir en los contratos de seguro y en los avales, siendo mucho más exhaustiva en el caso de los contratos de seguro a los que, además, por expresa previsión de la norma, se les aplica supletoriamente la Ley del contra- L a Ley 20/2015 de ordenación, supervisión y solvencia de las entidades aseguradoras modifica, mediante su disposición final tercera, la Ley 38/1999 de ordenación de la edificación (en adelante, LOE) derogando, con una técnica legislativa más que cuestionable, la regulación que desde el año 68 (entre otras normas, la Ley 57/68, de 27 de julio, sobre percibo de cantidades anticipadas en la construcción y venta de viviendas, en adelante Ley 57/68) viene protegiendo, por cierto, muy eficazmente, a los consumidores y usuarios en la compra de sus viviendas y que, hasta ahora, les garantizaba la devolución de las cantidades entregadas de forma anticipada en su compra. L to de seguro. Pues bien, entendemos que está regulación diferenciada obedece simplemente a que nos encontramos ante dos figuras jurídicas distintas. Respecto de la citada regulación diferenciada, es lógico que en el caso del contrato de seguro de caución se prevea expresamente que el “asegurador no podrá oponer al asegurado las excepciones que puedan corresponderle contra el tomador del seguro”, mientras que dicha previsión no es necesaria, obviamente, en el caso de que la garantía constituida sea un aval. El debate en torno a si los avales otorgados al amparo de la Ley 57/68 constituían o no una garantía autónoma e independiente, con la consecuente imposibilidad de oponer excepciones personales por parte de la entidad avalista, fue definitivamente zanjado por el más alto Tribunal en su reciente sentencia de 7 de mayo de 2014, dictada por la Sala Primera constituida en pleno que sentó, con carácter de doctrina jurisprudencial, que “cuando se demande exclusivamente al avalista en juicio declarativo, reclamando el importe del aval constituido al amparo de la Ley 57/68, la entidad de crédito no podrá oponer las excepciones derivadas del artículo 1853 del Código Civil, debiendo abonar las cantidades, debidamente reclamadas y entregadas a cuenta, una vez incumplido el plazo convenido para la obligación de entrega, por cualquier causa.” No podemos dejar de advertir que el Tribunal Supremo justifica el carácter abstracto y autónomo en la expresa literalidad del artículo 1 de la Ley 57/68 que se refería a la falta de entrega de la vivienda en plazo por “cualquier causa”, previsión ésta que ha desaparecido en la nueva norma. No obstante ello, entendemos que nuestra jurisprudencia, en un ordenamiento jurídico que pretende ser cada vez más y más garantista de los derechos de los consumidores y usuarios, mantendrá su interpretación, existiendo, a nuestro juicio, argumentos para ello. Por otro lado, destaca que en el caso de los avales la nueva norma prevea de forma expresa un plazo de caducidad del aval de dos años para reclamar la devolución de las cantidades anticipadas, cuando muy recientemente nuestro Tribunal Supremo ha resuelto que en el caso de los avales de la Ley 57/68 el plazo para reclamar es el general de prescripción de 15 años. Aunque la responsabilidad de promotores y garanAunque la responsabilidad de promotores y garantes se tes se declarara como solidaria de forma expresa por declarara como solidaria por la nueva regulación, lo cierto la nueva regulación, lo cierto es que tanto para el segues que tanto para el seguro como para los avales, la nueva ro como para los avales, la nueva normativa introduce normativa introduce un trámite que, si bien no desvirtúa el un trámite que, si bien no desvirtúa el carácter solidacarácter solidario de la responsabilidad, no casa muy bien rio de la responsabilidad, no casa muy bien con la con la misma, ya que se condiciona la reclamación al asemisma, ya que se condiciona la reclamación al asegugurador o avalista a la circunstancia de haber requerido de rador o avalista a la circunstancia de haber requerido forma previa y fehaciente al promotor. Aunque estas difede forma previa y fehaciente al promotor. rencias puedan considerarse menores, manteniéndose en Aunque estas diferencias reseñadas puedan consiesencia la regulación de 1968, no podemos dejar de sorderarse menores, manteniéndose en esencia la reguprendernos de que aquélla fuera, en alguna medida, más lación de 1968, no podemos dejar de sorprendernos garantista que la que entrará en vigor en enero de 2016. de que aquélla fuera, en alguna medida, más garantista que la que entrará en vigor en enero de 2016.

![[Consulta aquí el comunicado de la comisión federal de garantías electorales en PDF]](http://s2.studylib.es/store/data/003945722_1-e51ed74df03992de5dc4046217db1f05-300x300.png)