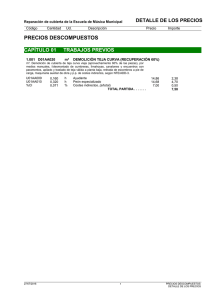

ANEJO Nº1.- CALCULO DEL COEFICIENTE “K” DE LOS COSTES

Anuncio

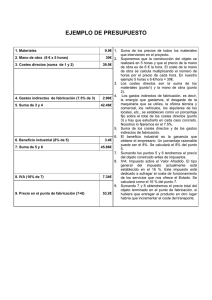

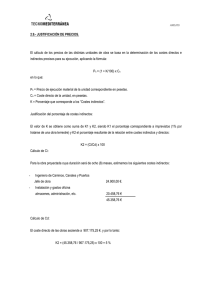

ANEJO Nº1.CALCULO DEL COEFICIENTE “K” DE LOS COSTES INDIRECTOS 1 Según la Orden Ministerial de 12 de Junio de 1.968, BOE del 25 de Julio y la comunicación de la Secretaría de la Subdirección General de Fomento Hidráulico de 10 de julio de 1.986, de normas complementarias del Reglamento General de Contratación, los precios de ejecución material se obtendrán por la siguiente fórmula: P = (1 + K/100) Cd Donde: P = Precio de Ejecución Material de la unidad de obra. (Euros) K = Porcentaje de Costes Indirectos Cd = Coste Directo de la unidad de obra. (Euros) El coeficiente K viene dado por la expresión: K = K1 + K2; con un valor máximo del 6%. K1 es el coeficiente de imprevistos, cuyo valor es igual a 1 cuando se trata de obras terrestres. K2 es el porcentaje resultante de la relación entre costes indirectos y directos. K2 = (Ci/Cd) x 100 donde: Ci = costes indirectos de la obra. Cd = costes directos de la obra. La estimación de gastos que han de considerarse como costes indirectos al solo efecto de fijar el porcentaje “K”, se efectúa a la vista de las condiciones de la obra y del programa de trabajo; son por definición aquellos gastos que no son imputables directamente a las unidades de obra concretas sino al conjunto de la obra, instalaciones auxiliares, tales como los de oficina a pie de obra, almacenes, personal técnico y administrativo, imprevistos, etc., estimando un importe de 827 €. En el cálculo de costes directos, según la expresada Orden Ministerial, se determinarán los siguientes elementos: a) La mano de obra con pluses, cargas y seguros sociales, que interviene directamente en la ejecución de la unidad de obra. b) Los materiales, a precios resultantes a pie de obra, que queden integrados en la unidad de obra. c) Los materiales auxiliares que sean necesarios para la ejecución de la unidad de obra y no queden integrados en la misma. 2 d) Los gastos de personal, combustible, energía por utilización de maquinaria e instalaciones en la ejecución de la unidad de obra, obteniendo su rendimiento referido a las unidades en que realmente se emplean, con lo que se cuantificará su coste por unidad de obra ejecutada. e) Las amortizaciones de la maquinaria e instalaciones, teniendo en cuenta el número total de unidades de obra a ejecutar con las mismas, los gastos de adquisición menos su valor residual al final de la obra, así como los gastos de transporte, instalación, conservación y mantenimiento y los gastos de capital invertido. Por todo lo expresado anteriormente tenemos K=1+2=3%, porcentaje de costes indirectos obtenido, que se aplica en los precios de costes directos para obtener el precio total de las unidades de obra. 3