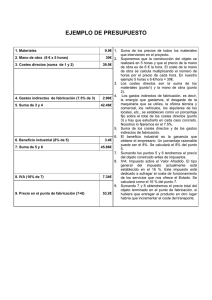

ANEJO nº 18: JUSTIFICACIÓN DE PRECIOS.

Anuncio

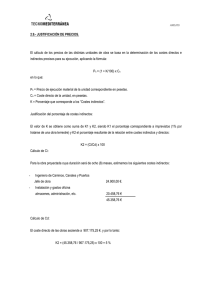

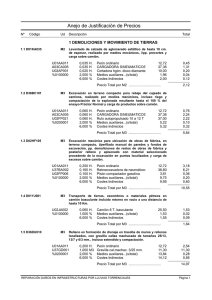

ITRAE Desarrollos Urbanísticos SL ANEJO nº 18: JUSTIFICACIÓN DE PRECIOS. 1. Objeto. 2. Descomposición de precios. 3. Costes indirectos. 4. Revisión de precios. Anejo nº 18. Justificación de precios. Proyecto de Urbanización del Sector Industrial Sur en Turís (Valencia). Pág. 1 ITRAE Desarrollos Urbanísticos SL Pág. 2 1. OBJETO. El objeto que persigue este Anejo es, de una parte, exponer la descomposición de los precios utilizados en el Presupuesto de Ejecución Material y, de otra, proponer las fórmulas de revisión de precios aplicables al tipo de obras incluidas en el Proyecto. 2. DESCOMPOSICIÓN DE PRECIOS. En el apartado CUADRO DE PRECIOS nº 2 del Presupuesto de este Proyecto de Urbanización se expone la descomposición de todos los precios que intervienen en las obras descritas en este documento. Se trata de una relación de precios unitarios descompuestos, con el detalle imprescindible para el abono de obra incompleta, en los casos de rescisión de contrato con la empresa constructora o de certificación de acopios (unidades parcialmente ejecutadas). 3. COSTES INDIRECTOS. Los costes indirectos se reparten proporcionalmente entre los descompuestos. Se ha escogido este método (en detrimento del que consiste en reflejarlos de manera independiente con su valor total) porque se considera más claro. No obstante, si se ha realizado un cálculo de los costes indirectos. Según la Orden Ministerial del 12 de Junio de 1968, cada precio se obtiene mediante la aplicación de expresión siguiente: PEM = (1+K/100) x Cd siendo: PEM = Precio de Ejecución K= Coeficiente de Costes Indirectos Cd = Coste Directo de la Unidad de Obra. El coeficiente K viene dado por la expresión: K = K1 + K2 ; siendo: K1 = Coeficiente de Imprevistos = 1 en Obras Terrestres. K2 = Porcentaje que relaciona los costes indirectos y directos = (CI/CD) x 100 En un proyecto como éste, el que coeficiente K2 tiene un valor aproximado de 2. Por consiguiente, el porcentaje de costes indirectos se fija en un 3%. Como ya se ha Anejo nº 18. Justificación de precios. Proyecto de Urbanización del Sector Industrial Sur en Turís (Valencia). ITRAE Desarrollos Urbanísticos SL Pág. 3 establecido, estos costes indirectos se reparten proporcionalmente entre todos los precios descompuestos. 4. REVISIÓN DE PRECIOS. Se proponen, a continuación, dos fórmulas de revisión de precios generales, que deberán usarse para el contrato de ejecución de la presente obra. Se propone polinómica nº 1 para los capítulos de actuaciones previas, movimiento de tierras, firmes, pavimentaciones e incluso jardinería, señalización, etc. K t = 0.34 ⋅ Ht E C S L + 0.26 ⋅ t + 0.05 ⋅ t + 0.18 ⋅ t + 0,02 ⋅ t + 0.15 H0 E0 C0 S0 L0 Se propone polinómica nº 9 para los capítulos de redes de evacuación de pluviales y residuales, agua potable, riego, gas y telefonía. K t = 0.33 ⋅ Ht E C S + 0.16 ⋅ t + 0.20 ⋅ t + 0.16 ⋅ t + 0.15 H0 E0 L0 S0 siendo: - Kt coeficiente teórico de revisión para el momento de ejecución t. Ht índice del coste de la mano de obra en el momento de ejecución t. H0 índice del coste de la mano de obra en la fecha de licitación. Et índice del coste de la energía en el momento de ejecución t. E0 índice del coste de la energía en la fecha de licitación. St índice del coste de los materiales siderúrgicos en el momento de ejecución t. S0 índice del coste de los materiales siderúrgicos en la fecha de licitación. Ct índice del coste del cemento en el momento de la ejecución t. C0 índice del coste del cemento en la fecha de la licitación. Lt índice de coste de ligantes bituminosos en la fecha de la ejecución t. L0 índice de coste de ligantes bituminosos en la fecha de la licitación. Los índices de precios de mano de obra, materiales y energía, de los diferentes meses del año, son aprobados por el Gobierno y publicados por el BOE. Anejo nº 18. Justificación de precios. Proyecto de Urbanización del Sector Industrial Sur en Turís (Valencia).