documento completo

Anuncio

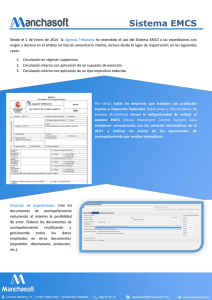

Asesores Legales y Tributarios Octubre 2013 CIRCULACIÓN DE PRODUCTOS OBJETO DE LOS IMPUESTOS ESPECIALES DE FABRICACIÓN EMCS INTERNO: ASPECTOS IMPORTANTES Con las últimas modificaciones propuestas y todavía no aprobadas del Reglamento de los Impuestos Especiales se estableció finalmente que, la aplicación obligatoria del Sistema de Movimientos de Impuestos Especiales en el ámbito territorial interno se fijaba para el 1 de enero de 2014, en vez del 1 de Julio, tal y como estaba previsto. Esta ampliación de plazo, se estableció para que todos los operadores y establecimientos afectados por esta nueva normativa tengan tiempo a adaptar su sistema informático para la expedición y recepción de este tipo de documento (e-DA). Además, como requisito obligatorio, se debe tener instalado un certificado de firma electrónica reconocida por la AEAT en el ordenador en concreto, tanto para poder tramitar los envíos como para gestionar la recepción de los correspondientes documentos. Aunque esta nueva forma de amparar la circulación no será obligatoria hasta 1 de enero de 2014, ya hay la posibilidad de realizar las expediciones en el ámbito territorial interno. Por lo que, de forma voluntaria, los operadores que envían productos objeto de los impuestos especiales lo pueden realizar al amparo del documento administrativo electrónico (EMCS), pero es importante cerciorarse que el destinatario del mismo, pueda recibirlo en las mismas características. EMCS INTERNO: Un nuevo sistema de control de la circulación de productos sujetos a impuestos especiales por el territorio nacional. Es importante recordar algunas de las novedades que aparecen con la aplicación de este nuevo sistema electrónico, el cual deberán utilizar muchos operadores que no están acostumbrados a ello, pues hasta ahora la circulación de estos productos se documentaba en formato papel. 1. CARACTERÍSTICAS NUEVA REGULACIÓN - Desaparece el documento 500, sin ninguna excepción. No se exige la consignación del porcentaje de biocarburante. Control en tiempo real de los movimientos. Desaparece obligación de presentar el ejemplar número 3 del documento para sellado. FIN obligación presentación Modelo 551 (relaciones semanales de DAA expedidos) y Modelo 552 (recibidos) y los partes de incidencia. En la recepción de los documentos se podrá indicar el tipo de incidencia y también cualquier observación. Octubre 2013 Asesores Legales y Tributarios 2. CIRCULACIÓN DE PRODUCTOS AFECTADA - Circulación en régimen suspensivo. Circulación en caso de destino con exención. Circulación en casos de aplicación de un tipo reducido. 3. ESTABLECIMIENTOS AFECTADOS • Régimen suspensivo FÁBRICA D.A.E - A.R.C FÁBRICA DEPÓSITO FISCAL • Exención y tipo reducido D.A.E - A.R.C FÁBRICA DEPÓSITO FISCAL • D.A.E - A.R.C EXENCIÓN (Usuarios alcohol CAE) ALMACÉN FISCAL DEVENGO (Exención/tipo reducido) TIPO REDUCIDO (Gasóleo Bonificado) Exportación/Importación FÁBRICA D.A.E - A.R.C R. Suspensivo IMPORTACIÓN (EXPEDIDOR REGISTRADO) R. Suspensivo DEPÓSITO FISCAL EXPORTACIÓN D.A.E - A.R.C D.A.E - A.R.C Exento – T. Reducido ALMACÉN FISCAL Octubre 2013 Asesores Legales y Tributarios • Otros: NO obligación DAE (hidrocarburos) Es importante recordar que hay algunas EXCEPCIONES en cuanto a la expedición del documento de acompañamiento electrónico, según sea su destino como: - El avituallamiento a buques (recibos de entrega) y aeronaves (comprobantes de entrega). - Gasóleo bonificado subministrado por un detallista en surtidor. - Hidrocarburos subministrado por el procedimiento de ventas en ruta. - Devoluciones a fábrica o depósito fiscal de productos entrados en un depósito aduanero para su exportación. - Productos tarifa 2ª para usos distintos a combustible y carburante. - Circulación entre establecimientos del mismo titular. 4. SANCIONES Y MEDIDAS CAUTELARES El documento EMCS tiene que cumplir los requisitos establecidos reglamentariamente para considerarse válidos en la circulación, pues la falta de cumplimentación de algunos datos puede dar lugar a infracción tributaria: Supuesto de hecho Omisión o inadecuación de datos considerados esenciales (art. 28.1) Omisión o inadecuación de otros datos Consecuencia Si se descubre durante la circulación Incumplimiento de lo dispuesto Infracción tributaria grave en el art. 15.7 específica del 19.2.b) Ley) de la Ley Obligación de Si no se rectifica y rectificar y comunica por el expedidor, comunicar infracción leve específica del 19.5 Ley. Una vez finalizada circulación Datos incompletos, inexactos o falsos: Rectificación y comunicación por el destinatario Si no se rectifica por el destinatario: Infracción leve 201.4 LGT En los tres supuestos de circulación (Régimen Suspensivo, Exento, Tipo Reducido) es imprescindible que los productos sujetos a los impuestos especiales de fabricación en concreto vayan acompañados por dicho documento. La circulación sin el documento de acompañamiento electrónico (EMCS) supondrá: - La inmovilización de los productos que circulen. Si se trata de carga completa, también se inmovilizará el vehículo. Carga y vehículo quedarán depositados, por cuenta y riesgo del remitente y transportista, a disposición de la oficina gestora que corresponda. La inmovilización cesará cuando se preste garantía que cubra la deuda. A efectos de garantía, la oficina gestora, dentro de las 48 horas siguientes a la recepción de la diligencia, determinará el importe de la deuda. Asesores Legales y Tributarios Octubre 2013 5. CIRCUITOS EMCS Existirán dos circuitos posibles a la hora de gestionar el documento de acompañamiento EMCS interno: 1. Destinatarios con CAE: La notificación de recepción conforme los productos han llegado a destino (con o sin incidencias) será electrónica, y por lo tanto de forma automática. 2. Destinatarios sin CAE: La notificación de recepción se hará en papel. Nos encontraremos con este supuesto cuando la circulación de los productos sea con impuesto devengado con aplicación de una exención o tipo reducido. Cuando el expedidor envíe los productos a un destinatario sin CAE se tendrán que seguir los pasos siguientes: 1. Se cumplimentará el borrador y se imprimirán 3 ejemplares. 2. Uno de los ejemplares será para el expedidor y los otros dos acompañarán el producto durante su circulación. 3. Una vez el producto se encuentre en destino, el expedidor debe devolver el ejemplar diligenciado en un plazo de 5 días. 5.1. Indisponibilidad EMCS Se establece un documento específico para acompañar la circulación interna cuando el sistema informatizado no esté disponible en el momento que se va a proceder a la expedición de los productos y por consecuencia no se pueda formalizar el documento de acompañamiento electrónico. • El documento de acompañamiento de emergencia: Este debe contener, al menos, la misma información que se exige para el documento electrónico. El expedidor podrá utilizar este documento como copia en soporte papel del formulario del borrador del e-DA. Y es el mismo, quien deberá informar a su oficina gestora, por cualquier medio, de los motivos y duración prevista (se se conoce) de la indisponibilidad del sistema. Se debe concretar que el objetivo de esta comunicación no es autorizar la utilización del documento de emergencia sino dejar constancia de la indisponibilidad del sistema. Aunque la expedición ya haya sido amparada con el documento de emergencia, posteriormente (cuando el sistema EMCS vuelva a estar disponible), se debe gestionar el documento EMCS interno de forma electrónica y marcar en los datos de expedición “Indicador de la declaración diferida”. Asesores Legales y Tributarios Octubre 2013 6. GESTIÓN INCIDENCIAS La circulación de los productos objeto de los impuestos especiales, puede dar lugar a incidencias, las cuales, tanto el expedidor como el destinatario de los mismos debe saber cómo gestionar para proceder a la regularización de las mismas. En el mismo sistema EMCS se establecen diferentes trámites para la gestión de los documentos recibidos, y en ellos, la opción de aceptar el documento con incidencias (Recepción aceptada insatisfactoriamente), donde se puede indicar el motivo: por exceso o defecto de cantidad, por recibir el producto dañado, precinto roto (en caso de llevar el producto marcas fiscales) o bien por haberse consignado una o varias partidas con valores incorrectos. Pero, nos podemos encontrar con más incidencias no previstas dentro de la gestión del sistema EMCS, las cuales deben ser comunicadas a la oficina gestora correspondiente, para dejar constancia de ello y no suponga ninguna infracción tributaria. A continuación se detallan algunos ejemplos: - Otras incidencias: Robo de la mercancía, accidentes, etc. El expedidor deberá comunicarlo mediante escrito a la Oficina Gestora de Impuestos Especiales. - Errores conocidos durante la circulación: Cualquier error de consignación en el documento (cantidad, código NC, graduación, etc.) que se detecte una vez el producto ha salido del establecimiento. Al no poder modificar los datos el documento expedido, se puede emitir comunicación dirigida a la oficina gestora correspondiente al establecimiento, para que la misma proceda a la regularización del mismo. - Errores conocidos después de la notificación de recepción: Puede darse el caso que el destinatario acepte el documento incorrectamente (involuntariamente), y sea el mismo expedidor que una vez recibida la notificación de recepción detecte la incidencia. Ej. En caso de haberse aceptado el documento sin incidencias, cuando en realidad la cantidad recibida no corresponda con la realmente enviada. El expedidor o destinatario puede solicitar a la oficina gestora la corrección/regularización mediante escrito de comunicación. - No recepción ejemplar destinatarios sin CAE: El destinatario tiene la obligación de devolver el ejemplar diligenciado en un plazo de 5 días. Si pasados los mismos, no se ha recibido, el expedidor puede comunicarlo, pues el movimiento no se podrá considerar ultimado. - No recepción de la notificación recepción destinatarios con CAE: Mismo procedimiento que destinatarios sin CAE Asesores Legales y Tributarios Octubre 2013 7. OTRAS GESTIONES • Anulación: Si se ha emitido el documento de acompañamiento, solamente se podrá anular, siempre y cuando los productos a expedir aún no hayan salido del establecimiento en cuestión. Se tendrá que indicar la razón de la anulación. • Cambio de destino: El expedidor podrá realizar un cambio de destino, siempre y cuando los productos expedidos no hayan llegado a su destino. Es importante que todos los operadores afectados por esta nueva incorporación del documento de acompañamiento electrónico interno, se empiecen a familiarizar con el mismo, pues aunque aún no se obligatorio su uso, se pueden hacer pruebas de envío y recepción de datos para el sistema EMCS interno. Para ello sólo es necesario enviar un correo a atentusu@correo.aeat.es. Clàudia Capdevila Ferreró FIDE Asesores Legales y Tributarios