L_08_lectura8

Anuncio

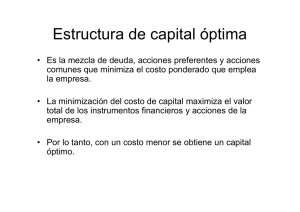

MÓDULO 8, TEMA 5: “Control Financiero”. La estructura de capital óptima. Comenzaremos este tema definiendo el concepto estructura de capital. Esta es la combinación que se elija de entre pasivos y capital para financiar las necesidades económicas de una empresa. Por lo regular, las empresas tienen definido cómo van a combinar los pasivos y capital para financiarse, cuando se apegan a esta estructura definida, se dice que la empresa está dentro de la estructura fijada como meta. La estructura deseada, se fija tomando en cuenta los costos de cada fuente de financiamiento, tanto los que paga dicho instrumento como los costos de obtenerlo. A los costos de colocar los instrumentos que se ponen en manos del público inversionista como serían las acciones y los bonos de deuda, se le conoce como costos de flotación. Hay que destacar que los costos no son lo único que se toma en cuenta para proyectar una estructura de capital, el riesgo también es importante. Tener una estructura donde predominen los pasivos, tiene consigo un riesgo financiero, al que se debe sumar el riesgo propio del giro del negocio para obtener el riesgo total de la empresa, sobre el cual se deberán pagar rendimientos (intereses) tanto a los acreedores como a los accionistas de la firma. Como recordarás, en temas pasados vimos la forma de medir estos riesgos mediante los grados de apalancamiento financiero y apalancamiento operativo, que ayudan a ver el impacto de los costos fijos en el valor del negocio. El grado de apalancamiento financiero es definido como el efecto que tiene el cambio en los gastos financieros (Que repercuten en las utilidades antes de impuestos) sobre las utilidades por acción, mientras que el grado de apalancamiento operativo sería en impacto que tienen los cambios en las ventas, sobre las utilidades operativas. Es importante mencionar, que por lo regular, la estructura de capital establecida como meta dentro de la empresa, buscará conservar u obtener la estructura de capital óptima, que se puede definir como los niveles de deuda y capital que hacen que el valor de la empresa se maximice. En el siguiente tema veremos cómo evaluar esa maximización. Además de los costos, del riesgo y de la maximización del valor de la firma, la liquidez es otro parámetro clave a la hora de seleccionar la combinación de fuentes de financiamiento para la empresa, pues se deben asegurar los recursos suficientes para liquidar las obligaciones de corto plazo que adquiera la empresa. De nada sirve saber por ejemplo que con una estructura de 45% pasivos y 55% capital se maximiza el valor de las acciones de la empresa X si los flujos de caja de la empresa, muestran que no se tienen los recursos líquidos para hacer frente a los pagos de intereses que 45% de pasivos generan, de modo que aquí la empresa tendría que ajustar esa estructura en función de los flujos de caja, es decir se contraerán solo deudas cuyos intereses puedan pagarse sin problemas. Para evaluar si la empresa tendrá esos recursos para pagar los intereses, se recurre a una razón financiera conocida como razón de rotación del interés ganado, que se obtiene dividiendo las utilidades antes de gastos financieros e impuestos (sería la utilidad de operación) entre los gastos por financieros. La fórmula sería: Rotación del interés ganado = Utilidad antes de intereses e impuestos/gastos financiero Para la razón anterior, un resultado bajo sería indicador de muchas probabilidades de incumplir con los intereses y gastos financieros, mientras que un resultado alto (mayor a 1), sería indicador de que la empresa puede cumplir con esas obligaciones. Debido a que la estructura de capital es uno de los temas clave en el área de finanzas, se han desarrollado diversos enfoques o teorías relacionados con esta estructura y su funcionamiento, las dos teorías más estudiadas con la de la intercompensación y la de la emisión de señales. La teoría de intercompensación, tiene las siguientes características: 1. Asume que no hay impuestos sobre ingresos personales, costos de flotación (colocación de instrumentos), ni costos de quiebra. 2. Indica que a medida que se incrementan las deudas el valor de la firma aumenta por el hecho de que los intereses que generan esas deudas son deducibles. 3. El valor de la firma se maximizará con una estructura que utilice en su totalidad deudas. Como podrás imaginarte, esta teoría no tiene aplicación en la realidad, pero ha servido para desarrollar teorías posteriores más adecuadas para estudiar la estructura de capital de las empresas como la siguiente: La teoría de la emisión de señales, tiene las siguientes características: 1. Los inversionistas y administradores no cuentan con la misma información, pues los administradores es decir la parte interna de la empresa, tiene información no solo sobre lo que ya ha pasado en la empresa sino sobre lo que va a pasar. Por ello, los inversionistas deben leer las señales que se les manden de acuerdo a los movimientos en la estructura de capital, estas señales serían: a. Cuando la empresa recurre a fuentes de financiamiento diferentes al capital es por que tiene proyectos que elevarán las utilidades y con ello el valor de la firma, por lo que no se quiere diluir esas utilidades con la emisión de más acciones. b. Cuando la empresa recurre a financiarse con acciones es por que desea diluir las pérdidas que tendrá entre mayor número de inversionistas. ¿Qué hay de esta teoría en la realidad? La respuesta es sencilla, no tiene aplicación, pues en realidad las empresas responden a otros factores, los cuales ya mencionamos (costos, riesgo, liquidez, valor de la firma), para decidir qué instrumentos de financiamiento van a emplear. Aquí es muy importante concluir que debido a que las circunstancias de cada empresa y de cada industria son muy diversas, es de esperarse que no haya 2 empresas con estructuras de capital idénticas, ya que cada administración tomará las decisiones que le lleven a una maximización del valor de las acciones, o bien a obtener las fuentes de financiamiento que de momento se adapten más a las circunstancias y necesidades de la empresa, aunque no sea la estructura de capital óptima. La economía del país donde esté establecida la empresa, las circunstancias específicas de la industria, la estructura actual de capital y la estructura de las empresas que se encuentren dentro de la misma industria, serán determinantes de la nueva estructura de capital de una empresa, por ejemplo, aquellas que se encuentren en áreas de alta tecnología, que son sumamente rentables y cuyas acciones se colocan fácilmente en la bolsa a precios que incrementan y benefician a la empresa emisora, buscarán financiarse con estos instrumentos, por el contrario, empresas que están en un periodo de recesión económica, que no podrán vender sus acciones a buen precio en la bolsa, tendrán que recurrir a instrumentos de deuda, aunque en realidad nada está escrito y quien tiene la última palabra es la administración de la empresa, que como ya mencionamos debe tener como objetivo el maximizar el valor de la firma. Hasta ahora hemos visto lo que es la estructura de capital, es decir sus componentes pero más importante aún que identificar cómo está compuesta la estructura de capital de una empresa, es determinar su impacto en el valor de la empresa. Como recordarás, el valor de la empresa se determina en gran medida por la Utilidad Por Acción que tenga la misma, por lo que en el siguiente tema ahondaremos en la relación estructura de capital –valor de la firma. Libro de texto: • Besley, S., Brigham, E. (2000). Fundamentos de administración financiera. (12ª Ed.) McGraw Hill (ISBN 9701030842). Capítulo 11: Estructura de capital. Libro de apoyo: • Grinblatt,M & Titman, S. Mercados financieros y estrategia empresarial. McGrawHill, 2003 (ISBN 84-481-3816-3) Capítulo 17: Estructura de capital y estrategia empresarial. Tarea Busca en Internet los estados financieros de alguna empresa que cotice en bolsa. Puede ser una empresa mexicana o de cualquier otro país. Lista los renglones de esos estados financieros que tienen relación con la estructura de capital de la empresa, y muestra el resultado de la empresa para ese parámetro. Ejemplo: capital contable $175, 312. Capital preferente $402,730. Utilidades retenidas $302,180. etc. Indica por lo menos 2 cambios que harías a la estructura de capital de esa empresa y explica cómo mejorarían la estructura de capital de la misma. Presenta los resultados de tu actividad en forma de práctica de ejercicio. Envía tu archivo a la plataforma.