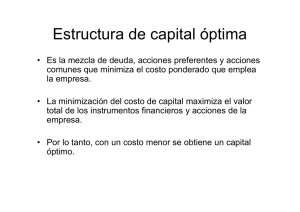

PROFESOR: Vladimir Nova Rodríguez PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS GERENCIA FINANCIERA – 7AN1 COMPAÑÍA LOS JUICIOSOS S.A Taller 4 Presentado por: Michelle Pamela Martinez Sanchez Anyela Gissell Ortiz Casallas Laura Julieth Santos Cortes Cristian David Contreras Hernández Bogotá D.C, octubre 2020 2 Tabla de Contenido Introducción .................................................................................................................................... 3 Riesgo Financiero de un Negocio y los Factores que lo Afectan. .................................................. 4 ¿Qué es apalancamiento financiero, apalancamiento operativo y apalancamiento total? .............. 6 ¿Qué estructuras de capital existen en una empresa? ..................................................................... 8 Balance General y Estado de Resultados ........................................................................................ 9 Análisis Financiero: Indicadores de Rentabilidad ........................................................................ 10 Políticas de Inversión de Corto Plazo ........................................................................................... 12 Políticas de Inversión de Largo Plazo ........................................................................................... 14 Riesgos Económicos y Financieros de la Organización ............................................................... 17 Conclusión .................................................................................................................................... 18 Referencias .................................................................................................................................... 19 3 Introducción El programa de Administración de Empresas de la Universidad Cooperativa de Colombia actualmente contiene dentro de su malla curricular el curso de Gerencia Financiera según el cual se espera que el estudiante complemente su formación profesional adquiriendo conocimientos acerca de la solvencia, liquidez, rentabilidad y eficiencia en las organizaciones. Estos conocimientos permitirán realizar un análisis financiero adecuado con el fin de diseñar políticas financieras que mejoren la administración de los recursos y la toma de decisiones en la organización. De acuerdo con lo anterior, a continuación, se presenta el Taller 4 del curso en el cual se desarrollan políticas de inversión a corto y largo plazo teniendo en cuenta los indicadores de rentabilidad obtenidos del Balance General y Estado de Resultados de la compañía objeto de estudio, Los Juiciosos S.A. 4 Riesgo Financiero de un Negocio y los Factores que lo Afectan. Según Mascareñas, J. (2008) el riesgo financiero “hace referencia a la incertidumbre asociada al rendimiento de la inversión debida a la posibilidad de que la empresa no pueda hacer frente a sus obligaciones financieras”. De acuerdo con lo anterior, es el desconocimiento de los escenarios futuros que afecten las inversiones realizadas, y en general a la situación financiera de la empresa, el que da origen a este concepto. Si bien es cierto que estos riesgos son inherentes a la realización de cualquier actividad financiera, y por tanto es imposible eliminarlos por completo, si es posible llevar un control y gestionar las fuentes de riesgo que afectan a la empresa de manera que se puedan reducir al mínimo. Por otra parte, podemos clasificar los riesgos financieros de acuerdo con su naturaleza en: - Riesgos de Mercado. Es la incertidumbre generada por factores externos a la compañía que pueden estar relacionados con variaciones macroeconómicas (Avila Bustos, 2005, pág. 26) Estos factores que afectan el riesgo de mercado de la organización son: o El tipo de Interés. Se corre el riesgo de que los tipos de interés suban o bajen en un momento no deseado. o El tipo de Cambio. Este factor se asocia al riesgo generado por la fluctuación del tipo de cambio de una moneda frente a otra y afecta fundamentalmente a personas con inversiones que impliquen un cambio de divisa. (BBVA Educación Financiera, 2020) o Precio de los activos financieros y materias primas. Es el riesgo asociado al cambio de los precios de mercado tanto de acciones como de mercancías. 5 - Riesgos de Crédito. Está asociado a la probabilidad de que alguna de las partes de un contrato financiero incumpla sus obligaciones de pago o que no realice dicho pago oportunamente. (Vargas Benitez, 2013, pág. 38) Teniendo en cuenta el punto de vista de la organización, los factores que afectan este tipo de riesgos son: o Carácter. La integridad u honradez de la entidad a la que se realiza el préstamo. o Capacidad. La facilidad para la generación de recursos que permitiría hacer frente a las deudas contraídas. o Garantías. Las cuales avalan la devolución o cobertura del riesgo asumido por el prestamista. - Riesgos de Liquidez. “Se produce cuando una de las partes contractuales tiene activos, pero no posee la liquidez suficiente con la que asumir sus obligaciones.” (BBVA Educación Financiera, 2020). Algunos de los factores que afectan este tipo de riesgos son los siguientes: o Gestión inadecuada de activos y pasivos o Excesivo otorgamiento de crédito o Volatilidad de recursos captados. o Inestabilidad asociativa y volatilidad de Capital. o Concentración de captaciones. 6 ¿Qué es apalancamiento financiero, apalancamiento operativo y apalancamiento total? El apalancamiento financiero es la manera de utilizar el dinero de terceros con el objetivo de financiar una operación que generé más recursos de los que se invirtieron, incluyendo el costo de endeudamiento. “El grado de apalancamiento financiero (GAF) se define como la variación relativa en la utilidad neta (UN) causada por una variación relativa de la utilidad operativa (UT).” (Buenaventura Vera, 2002) Recuperado de: https://www.redalyc.org/pdf/212/21208204.pdf (pg.72) Este indicador representa el porcentaje en el que varía la utilidad neta por cada 1% de variación de la utilidad operativa. El apalancamiento operativo por su parte comprende la relación entre los ingresos por ventas y la utilidad operativa. “El grado de apalancamiento operativo (GAO) se define como la variación relativa en la utilidad operativa (UT) causada por una variación relativa en el nivel de operaciones (Q) ∆(o en las ventas (IT)).” (Buenaventura Vera, 2002) 7 Recuperado de: https://www.redalyc.org/pdf/212/21208204.pdf (pg.76) Este indicador representa el porcentaje en el que varía la utilidad operativa por cada 1% variación del volumen de operaciones. Por último, el apalancamiento total se entiende como el efecto combinado del apalancamiento operativo y el apalancamiento financiero, es decir que se refiere a la relación entre los ingresos por ventas y las ganancias por acción común. “El grado de apalancamiento combinado (GAC) (también conocido como grado de apalancamiento total (GAT)) se define como la variación relativa en la utilidad neta (UN) causada por una variación relativa en el nivel de operaciones (Q) o en las ventas (IT)).” (Buenaventura Vera, 2002) Recuperado de: https://www.redalyc.org/pdf/212/21208204.pdf (pg.85) 8 Este indicador representa el porcentaje en el que se varía la utilidad neta por cada 1% de variación del volumen de operaciones. ¿Qué estructuras de capital existen en una empresa? En principio se entiende por estructura de capital aquella forma en la que una entidad financia sus activos mediante una combinación de capital propio y de deuda. Lo anterior implica una relación entre el riesgo y el rendimiento pues al tener una mayor cantidad de deudas a la vez aumenta el riesgo de las utilidades de la empresa y de igual forma si el endeudamiento es más alto, esto conduce a una tasa más alta de rendimiento esperado. (Besley & Brigham, 200) Podemos decir que la estructura de capital óptima es aquella que produce un equilibrio entre el riesgo del negocio de la empresa y el rendimiento de modo tal que se maximice el precio de las acciones. Por la importancia que ha adquirido este tema a lo largo de los últimos años se han desarrollado diversas teorías relacionadas con esta estructura y su funcionamiento dentro de las cuales se pueden destacar: - Teoría de la Intercompensación. Según esta teoría, se asume que no hay impuestos sobre ingresos personales, ni costos de quiebra. De igual forma, indica que a medida que se incrementan las deudas el valor de la compañía aumenta por el hecho de que los intereses que generan esas deudas son deducibles, y por último, propone que el valor de la compañía se maximizará con una estructura que utilice en su totalidad deudas. (Besley & Brigham, 200) - Teoría de la Emisión de Señales. Esta teoría propone que los inversionistas deben leer las señales que se les manden de acuerdo con los movimientos en la estructura de capital, como, por ejemplo, cuando la compañía recurre a fuentes de financiamiento diferentes al capital es porqué tiene proyectos que elevarán las utilidades y con ello el 9 valor de la firma, por lo que no se quiere diluir esas utilidades con la emisión de más acciones. Otra señal sería cuando la compañía recurre a financiarse con acciones, esto se puede deber a que desea disolver las pérdidas que tendrá entre un mayor número de inversionistas. (Besley & Brigham, 200) COMPAÑÍA EL FAROLITO S.A COMPAÑÍA EL FAROLITO S.A NIT 80541174 NIT 80541174 GENERAL COMPARATIVO BALANCE GENERAL BalanceBALANCE General y Estado deCOMPARATIVO Resultados A DICIEMBRE 31 DE 2018 - 2019 A DICIEMBRE 31 DE 2018 - 2019 DIC 31 A 2019 DIC 31VARIACION 2019 VARIACION A DIC A DIC 2019 VARIACION ACTIVOACTIVO A DIC 31A 2018 A 2018 DIC 31 PASIVOPASIVO A DIC 31 201831A2018 DIC 31 201931 VARIACION Corriente 336.666.000 315.970.000 20.696.000 Corriente 512.301.800 717.428.800 205.127.000 Corriente 336.666.000 315.970.000 20.696.000 Corriente 512.301.800 717.428.800 205.127.000 caja 12.560.000 5.420.000 7.140.000 sobregiro 15.500.000 12.715.000 2.785.000 caja 12.560.000 5.420.000 7.140.000 sobregiro 15.500.000 12.715.000 2.785.000 39.406.000 6.800.000 32.606.000 obligacion 58.500.000 49.600.000 8.900.000 banco banco 39.406.000 6.800.000 32.606.000 obligacion laboral laboral 58.500.000 49.600.000 8.900.000 inv temporales 70.000.000 50.000.000 20.000.000 Impuesto por pagar 87.500.000 446.094.000 358.594.000 inv temporales 70.000.000 50.000.000 20.000.000 Impuesto por pagar 87.500.000 446.094.000 358.594.000 89.700.000 200.850.000 111.150.000 Proveedores 287.000.000 146.377.300 140.622.700 clientes clientes 89.700.000 200.850.000 111.150.000 Proveedores 287.000.000 146.377.300 140.622.700 inventarios 125.000.000 52.900.000 72.100.000 gastos por pagar 63.801.800 62.642.500 1.159.300 inventarios 125.000.000 52.900.000 72.100.000 gastos por pagar 63.801.800 62.642.500 1.159.300 Propiedad y3.745.550.000 equipo3.745.550.000 9.310.000.000 5.564.450.000 Mediano largo plazo 1.920.234.200 2.160.400.000 240.165.800 Propiedad planta yplanta equipo 9.310.000.000 5.564.450.000 Mediano y largo yplazo 1.920.234.200 2.160.400.000 240.165.800 No depreciable 1.850.000.000 1.850.000.000 1.670.000.000 180.000.000 obligacion financiera 750.000.000 750.000.000 620.000.000 130.000.000 No depreciable 1.670.000.000 180.000.000 obligacion financiera 620.000.000 130.000.000 1.850.000.000 1.670.000.000 180.000.000 bonos por pagar 492.200.000 400.000.000 92.200.000 terreno terreno 1.850.000.000 1.670.000.000 180.000.000 bonos por pagar 492.200.000 400.000.000 92.200.000 Depreciables 4.828.400.000 7.640.000.000 2.811.600.000 por pagar 350.000.000 350.000.000 615.000.000 265.000.000 Depreciables 4.828.400.000 7.640.000.000 2.811.600.000 hipotecahipoteca por pagar 615.000.000 265.000.000 1.228.400.000 1.930.000.000 701.600.000 Provisiones de nomina328.034.200 328.034.200 525.400.000 197.365.800 Edificio Edificio 1.228.400.000 1.930.000.000 701.600.000 Provisiones de nomina 525.400.000 197.365.800 y enseres 600.000.000 600.000.000 1.620.000.000 1.020.000.000 mueblesmuebles y enseres 1.620.000.000 1.020.000.000 Maquinaria 950.000.000 970.000.000 20.000.000 Total del pasivo 2.432.536.000 2.432.536.000 2.877.828.800 445.292.800 Maquinaria y equipoy equipo 950.000.000 970.000.000 20.000.000 Total del pasivo 2.877.828.800 445.292.800 Equipo de computo 550.000.000 550.000.000 1.620.000.000 1.070.000.000 Equipo de computo 1.620.000.000 1.070.000.000 flota yde equipo de transporte1.500.000.000 1.500.000.000 0 PATRIMONIO flota y equipo transporte1.500.000.000 1.500.000.000 0 PATRIMONIO 700.000.000 1.450.000.000 750.000.000 accionesacciones 700.000.000 1.450.000.000 750.000.000 depreciacion acumulada -2.932.850.000 -3.198.850.000 266.000.000 392.800.000 450.000.000 57.200.000 depreciacion acumulada -2.932.850.000 -3.198.850.000 266.000.000 rerservarerserva legal legal 392.800.000 450.000.000 57.200.000 -729.200.000 -769.200.000 40.000.000 utilidades anteriores 744.280.000 744.280.000 798.585.200 54.305.200 Edificio Edificio -729.200.000 -769.200.000 40.000.000 utilidades anteriores 798.585.200 54.305.200 y enseres -304.000.000 -304.000.000 -349.000.000 45.000.000 del ejercicio 350.000.000 350.000.000 905.706.000 555.706.000 mueblesmuebles y enseres -349.000.000 45.000.000 utilidad utilidad del ejercicio 905.706.000 555.706.000 Maquinaria -504.650.000 -564.650.000 60.000.000 Maquinaria y equipoy equipo -504.650.000 -564.650.000 60.000.000 Equipo de computo -295.000.000 -295.000.000 -316.000.000 21.000.000 Total patrimonio 2.187.080.000 2.187.080.000 3.604.291.200 1.417.211.200 Equipo de computo -316.000.000 21.000.000 Total patrimonio 3.604.291.200 1.417.211.200 flota yde equipo de transporte -1.100.000.000 -1.200.000.000 100.000.000 flota y equipo transporte -1.100.000.000 -1.200.000.000 100.000.000 Total pasivo y patrimonio4.619.616.000 6.482.120.000 1.862.504.000 Total pasivo y patrimonio4.619.616.000 6.482.120.000 1.862.504.000 otros activos 537.400.000 55.000.000 482.400.000 otros activos 537.400.000 55.000.000 482.400.000 Inversiones largo plazo 386.900.000 10.000.000 376.900.000 Inversiones largo plazo 386.900.000 10.000.000 376.900.000 Deudores largo plazo150.500.000 150.500.000 45.000.000 105.500.000 Deudores largo plazo 45.000.000 105.500.000 del activo total deltotal activo 4.619.616.000 6.482.120.000 1.862.504.000 4.619.616.000 6.482.120.000 1.862.504.000 ESTADO DE RESULTADOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2019 Ventas costo de ventas utilidad bruta gastos operacionales utilidad operacional gastos financieros utilidad en venta de terrenos intereses devengados utilidad antes de impuestos imporenta 33% utilidad del ejercicio 1.821.400.000 -315.400.000 1.506.000.000 -380.000.000 1.126.000.000 -24.200.000 70.000.000 180.000.000 1.351.800.000 -446.094.000 905.706.000 10 Análisis Financiero: Indicadores de Rentabilidad RENTABILIDAD DEL ACTIVO 13,97% = = UTILIDAD NETA 905.706.000 / / ACTIVO TOTAL 6.482.120.000 RENTABILIDAD DEL CAPITAL 62,46% = = UTILIDAD NETA 905.706.000 / / CAPITAL 1.450.000.000 RENTABILIDAD DEL CAPITAL-PATRIMONIO 25,13% = = UTILIDAD NETA 905.706.000 / / PATRIMONIO 3.604.291.200 RENTABILIDAD EN VENTAS 82,68% = = UTILIDAD BRUTA 1.506.000.000 / VENTAS NETAS / 1.821.400.000 RENTABILIDAD OPERACIONAL 61,82% = = UTILIDAD OPERACIONAL 1.126.000.000 / VENTAS NETAS / 1.821.400.000 RENTABILIDAD NETA 49,73% = = UTILIDAD NETA 905.706.000 / VENTAS NETAS / 1.821.400.000 Rentabilidad del activo Mediante este indicador podemos evidenciar un rendimiento del 13,97% con respecto al activo total. El bajo nivel de rentabilidad en este aspecto se produce por el aumento en la inversión realizada en activos depreciables el periodo enfocada más que todo en las cuentas de muebles y enseres, equipo de cómputo y edificio. Se espera que las adecuaciones e inversiones realizadas en este periodo permitan a futuro aumentar la capacidad productiva de la compañía con el fin de equilibrar la relación entre las utilidades netas y los activos totales y así lograr una rentabilidad acorde a la inversión realizada en los periodos siguientes. Rentabilidad del capital De un modo similar si analizamos la tasa de rendimiento con respecto a la inversión realizada por los accionistas, las utilidades están por debajo del monto aportado como financiación interna, aunque con un 62,46%, podemos ver que el manejo que da la gerencia al 11 dinero invertido por los accionistas ha dado como fruto rendimientos superiores que los obtenidos gracias a los activos fijos. Rentabilidad del patrimonio Así mismo, encontramos que, la rentabilidad del patrimonio es de un 25,13% ya que se tiene en cuenta la reserva legal y las utilidades del periodo y de periodos anteriores, lo que genera que se necesite de un aumento considerable de las utilidades netas para compensar la inclusión de dichos valores en el cálculo de este índice. Rentabilidad en ventas Queda claro que el manejo de los costos ha sido óptimo con relación a las ventas, pues con una rentabilidad del 82,68% evidenciamos que el costo de ventas no representa una disminución significativa de las ventas brutas, lo que permite conservar un gran porcentaje de utilidades al final del ejercicio. Podemos decir que no hay inconvenientes respecto al ejercicio operativo de la compañía. Rentabilidad operacional Con una rentabilidad del 61,82% evidenciamos que los gastos generales de operación influyen en la disminución de la utilidad del ejercicio en un porcentaje similar al de los costos de ventas. Este índice junto con el índice de rentabilidad en ventas es favorable debido al buen manejo operativo de la compañía, sin embargo, sería de utilidad conocer que factor dentro de los gastos generales de operación tiene una mayor participación porcentual y así poder evaluar sobre que rubro deberían implementarse medidas para reducir algún gasto con el fin de mejorar dicho índice. 12 Rentabilidad Neta Al final, gracias a la rentabilidad neta del 49,73%, podemos decir que por cada peso/dólar que vende la compañía se obtienen aproximadamente 0,50 pesos de utilidad. En términos generales, es una rentabilidad positiva y acorde a los resultados operacionales y al manejo de costos y gastos evidenciado en el balance general, sin embargo, para poder realizar un análisis más completo de la favorabilidad de este índice es preciso conocer el margen de utilidad promedio del mercado, con ello podríamos comparar el rendimiento de la compañía con la competencia para contar con una herramienta más para proyectar las metas de los siguientes periodos. Políticas de Inversión de Corto Plazo 1. Inversión en CDT. Invertir un porcentaje de las utilidades de ejercicios anteriores en un CDT estipulando el plazo a 1 año. Este CDT proporcionará una reserva a utilizar en caso de emergencia y para respaldar el capital de trabajo en caso de presentar problemas de liquidez. Esta inversión es ideal para enfrentar posibles situaciones de iliquidez como la que actualmente se evidencia en los estados financieros al cierre del 2019, pues a futuro representa una inversión de bajo riesgo y altamente líquida que genera réditos de las utilidades de periodos anteriores. El porcentaje se establecerá anualmente de acuerdo con la variación de capital de trabajo neto, y adicionalmente, de no ser necesario el uso de este monto se renovará el tiempo anualmente para que siga rentando. 2. Inversión en Crowdfactoring. Se dispondrá de un porcentaje de las utilidades del ejercicio para invertir en el pago anticipado de las facturas por cobrar de otras compañías a cambio de una rentabilidad 13 pactada mediante la plataforma electrónica intermediaria. Este es un modelo relativamente nuevo en el cual varias empresas y personas naturales financian el pago anticipado de facturas con la intermediación de una plataforma digital y cuyo monto invertido será devuelto con la rentabilidad pactada en la subasta en un lapso no mayor a 90 días. A diferencia del factoring, la ventaja de este modelo es que no se tiene que cubrir el monto total de la factura y por tanto el riesgo es menor, pudiendo obtener ventajas de este sistema gracias a su carácter colaborativo. Además, las plataformas garantizan la devolución del dinero y su respectiva rentabilidad de manera independiente a un eventual suceso de impago por parte de los clientes de la compañía a la cual se financia. Con este modelo de inversión se podrá obtener el retorno de la inversión a corto plazo y utilizarlo para respaldar la liquidez de la compañía. 3. Inversión en TES. Disponer de un porcentaje de las utilidades del ejercicio para realizar inversiones en títulos de deuda pública a corto plazo, máximo de un año. Con esta política se pretende aprovechar la emisión de bonos de renta fija emitidos por el gobierno que se comercializan en la bolsa de valores. La gran ventaja de este tipo de inversiones a corto plazo sin duda es la seguridad que provee el emisor que en este caso es el Estado en comparación con emisores privados. Este tipo de bonos sin duda representan una alternativa de alta liquidez para la compañía de una manera segura. 4. Fondo de Inversión renta fija corto plazo. En esta política se propone destinar parte de las utilidades del ejercicio para incluirlas en un fondo de inversión de renta fija a un plazo menor o igual a un año. A diferencia 14 de las políticas anteriores, en ésta el dinero invertido es administrado por la entidad financiera dueña del fondo quien es la que decide como distribuir este dinero en el mercado y ofrece una rentabilidad fija del monto invertido teniendo en cuenta una comisión por la administración de estos recursos. Para ello hemos escogido el fondo de inversión Renta Fija Plazo ofertado por Bancolombia el cual ofrece una rentabilidad promedio del 7% al 8% mensual y permite retirar el monto invertido sin ningún tipo de sanción en cualquier momento. Con esta política se podrá diversificar el riesgo al invertir los recursos del fondo en un portafolio de títulos de renta fija con el acompañamiento y asesoría de una compañía con alta reputación en el mercado financiero como lo es Bancolombia. 5. Suspender inversiones en activos fijos. Debido a la descapitalización que sufrió la empresa producto de las inversiones realizadas con recursos propios y optando más por el endeudamiento interno sin realizar una financiación considerable por parte de terceros, la empresa suspende las inversiones significativas en activos fijos hasta no recuperar el 50% de la inversión realizada en el periodo 2019. Lo anterior se realiza con el fin de equilibrar la balanza del capital de trabajo hasta que los activos adquiridos generen el retorno de la inversión esperado. Políticas de Inversión de Largo Plazo 1. Plan de Inversión. De la mano del presupuesto anual se propone mediante esta política adoptar un plan de inversión de acuerdo con las metas generales de la compañía. Se consignará en un documento escrito la forma en que se invertirán los fondos destinados para tal fin, 15 especificando la fecha programada para cada meta y la cantidad de riesgo tolerable en cada inversión a realizar. 2. Comité de riesgos de inversión. Teniendo en cuenta las malas decisiones tomadas en 2019 con respecto a la sobre inversión sin tener en cuenta las implicaciones respecto al capital del trabajo de la organización, esta última política estará enfocada en la conformación de un comité financiero especializado que realice análisis de riesgos constantes para optimizar el uso y distribución del capital destinado para inversión disminuyendo al máximo el riesgo asociado a dichas inversiones. De esta forma se podrá monitorear la evolución de cada inversión y presentar periódicamente un portafolio de inversión que se ajuste a las necesidades de la empresa y que maximice la rentabilidad del capital invertido a corto plazo. Este comité estará a cargo de la gerencia financiera de la compañía y servirá como mecanismo de control de todos los procesos de inversión a corto y largo plazo. Toda inversión debe ser precedida de un estudio de prefactibilidad, que incluya alineamiento estratégico, sostenibilidad, viabilidad ambiental, regulatoria, social y financiera, valoración de riesgos y evaluación de compromisos de aportes de capital. 3. Póliza de Seguro. Si algo podemos aprender del problema de liquidez actual de la compañía objeto de estudio es a anticiparnos a las dificultades financieras y tener planes de contingencia para suplir el efecto de estos inconvenientes. En esta política proponemos adquirir un seguro multirriesgo para proteger la estabilidad del negocio y asegurar los bienes que permitan el adecuado funcionamiento del negocio. Para este fin hemos escogido el Seguro Multirriesgo Corporativo ofrecido por SURA con el cual podemos cubrir 16 cualquier tipo de daño material, lucro cesante e incremento de costos o gastos de funcionamiento. Con esta póliza podremos asegurar las edificaciones, los muebles y enseres, inventarios de materia prima y la maquinaria y equipo, con el fin de respaldar la gran inversión realizada en el último periodo sobre todo en estos activos depreciables. 4. Porcentaje máximo de inversión. A partir de la fecha, la suma de las inversiones realizadas no podrá sobrepasar el 30% de las utilidades percibidas en el periodo inmediatamente anterior. De esta manera la empresa no incurrirá en sobre inversión y podrá operar sin dificultad. Lo anterior, también está sustentado en la situación de descapitalización en que la empresa se encuentra como consecuencia las múltiples inversiones en activos realizadas con la totalidad de sus recursos propios. 5. Conducto regular para la toma de decisiones de inversión. La junta directiva de la compañía Los Juiciosos S.A. estudiará la viabilidad de las inversiones a futuro, teniendo en cuenta la adaptabilidad que tengan éstas a las estrategias y procesos de la compañía, midiéndolas y realizando un diagnóstico en cuanto a los costos, gastos y beneficios que generarán dichas inversiones. Aunque el estudio técnico y el análisis de riesgo estará a cargo del comité de riesgos de inversión, la Junta será la encargada de determinar qué inversiones serán aprobadas y la única con la potestad de aprobar la ejecución de inversiones que superen el porcentaje determinado del 30%. 17 Riesgos Económicos y Financieros de la Organización El primero de los riesgos está asociado con el volumen de ventas. Aunque hemos evidenciado un desempeño operativo favorable en los últimos periodos no se puede descartar este riesgo dentro de los resultados del siguiente periodo del 2020. Si extrapolamos el escenario del ejercicio con la situación económica actual, sin lugar a duda deberíamos tener presente una posible disminución en el volumen de ventas en el año 2020 a causa de las circunstancias económicas que atraviesa la economía mundial y en específico el sector de la manufactura. Tomando como referencia este mismo escenario, el riesgo asociado a la variación del precio de los insumos también es un factor que se debe tener en cuenta, pues muchas empresas comercializadoras de materia prima han visto reducida su capacidad como efecto de la pandemia lo que conlleva al aumento del precio en el mercado de algunos insumos necesarios para la fabricación de los productos de la compañía. Lo anterior afectaría el costo de producción y en una reacción en cadena afectaría las utilidades al final del periodo. En cuanto a los Riesgos financieros, teniendo en cuenta las políticas propuestas encontramos riesgos asociados a variaciones desfavorables en las tasas de interés de las herramientas de inversión y crediticias que la compañía tenga en vigencia. Por último, sin duda por los problemas evidenciados en el manejo de recursos encontramos los Riesgos de liquidez que puede presentar la compañía y que como hemos visto son de mucho cuidado, pues por más efectivo que sea el rendimiento operativo, si no se realiza una adecuada distribución del gasto se puede incurrir en problemas de liquidez. Aspectos como la gestión inadecuada de activos y pasivos y el excesivo otorgamiento de crédito en ventas son factores que incrementan este tipo de riesgo y de los cuales se debe prestar atención para no recaer en los errores cometidos en los periodos anteriores. 18 Conclusión Es evidente que realizar un análisis a fondo del entorno económico de la compañía, permite identificar distintos factores de riesgo que junto con un adecuado estudio de apalancamientos provee a la compañía de herramientas de análisis efectivas para la toma de decisiones. Dentro de estas decisiones sin duda se encuentra la estructuración de un portafolio de inversión cuyo éxito dependerá de una adecuada planeación y estudio previo enmarcado en las herramientas ya mencionadas y cuya medición y control será posible mediante la implementación de indicadores de rentabilidad. 19 Referencias Avila Bustos, J. C. (2005). Medición y Control de Riesgos Financieros en Empresas del Sector Real. Bogotá D.C. Recuperado el 11 de Octubre de 2020, de https://www.javeriana.edu.co/biblos/tesis/economia/tesis01.pdf BBVA Educación Financiera. (29 de Julio de 2020). ¿Qué es el riesgo financiero? 5 consejos para evitarlo. Obtenido de https://www.bbva.com/es/finanzas-para-todos-el-riesgofinanciero-y-sus-tipos/ Besley, S., & Brigham, E. (200). Fundamentos de Administración financiera. McGraw Hill. Recuperado el 11 de Octubre de 2020 Buenaventura Vera, G. (2002). El estudio de apalancamientos como metodología de análisis de la gestión en la empresa. Recuperado el 11 de Octubre de 2020, de http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0123-59232002000100004 Mascareñas, J. (2008). Riesgos económico y financiero. Universidad Complutense de Madrid. Recuperado el 11 de Octubre de 2020, de https://d1wqtxts1xzle7.cloudfront.net/53412009/RIESGO_ECONOMICO_Y_FINANCI ERO.pdf?1496780211=&response-contentdisposition=inline%3B+filename%3DRiesgos_Economico_y_Financiero.pdf&Expires=1 602438322&Signature=FZ3cgzYeYapIbvqvPKKpb8irZnLdPgCo-TPSLZyVG~qKIln2 Vargas Benitez, S. P. (2013). Elementos de la Gestión de Riesgos Financieros que se Deben Tener en Cuenta en las Entidades No Vigiladas por la Superfinanciera. Bogotá D.C. Recuperado el 11 de Octubre de 2020, de https://repository.ean.edu.co/bitstream/handle/10882/3423/VargasSandra2012.pdf;jsessio nid=38D348AE07B9C059943005D4E729CF35?sequence=2