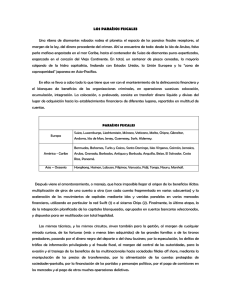

la ilusión fiscal

Anuncio