Productos y servicios ofertados por las instituciones financieras.

Anuncio

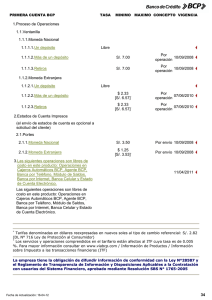

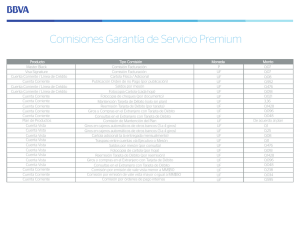

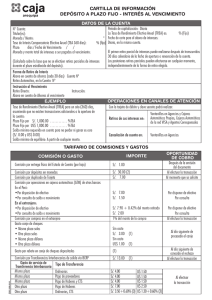

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas por la Superintendencia de Bancos y Seguros. Cuenta de ahorro: Exceso de renta de las personas naturales o jurídicas sobre sus gastos que se guarda en previsión de necesidades futuras, que han sido depositados en una entidad financiera por una tasa de interés. Cuenta corriente: Depósito bancario, cuyo titular o titulares disponen de un talonario de cheques con el que pueden disponer de los fondos depositados en ella o realizar pagos con cargo a la misma. Crédito/Préstamo: Contrato por el que una persona o entidad financiera concede a una persona natural o jurídica una cantidad de dinero de la que puede ir disponiendo, pagando por ella los intereses correspondientes, en el plazo pactado. 2 TIPOS DE CRÉDITO Créditos comerciales Son aquellos destinados al financiamiento de actividades productivas, operaciones de tarjetas de crédito y los créditos entre instituciones financieras. Créditos de consumo Aquellos otorgados para la adquisición de bienes de consumo, o pago de servicios. Se amortizan o pagan en cuotas periódicas de acuerdo con el ingreso neto mensual promedio del deudor. Créditos para la vivienda Son los que se otorgan para la adquisición, construcción, reparación, remodelación y mejoramiento de la vivienda propia, con la garantía de un bien inmueble. Microcréditos Son los créditos destinados a financiar pequeños emprendimientos productivos, cuya fuente principal de pago son el producto de las ventas o ingresos generados por esas actividades. Consideraciones para solicitar un crédito Tener muy en cuenta la relación ingresos y cuotas, esto es, cuánto de sus ingresos representan el pago de la deuda a contraerse. Saber que a mayor plazo del crédito, la cuota será menor pero el pago de intereses será mayor. Que el valor real del crédito, no es sólo el valor que le prestan, sino los intereses, los gastos administrativos, entre otros. Que el cumplimiento o incumplimiento de la deuda, será registrada en la Central de Riesgos. 3 OTROS PRODUCTOS Depósito a plazo: Contrato mediante ediante e edia dian d di ian iiante ia ante el cual una persona natural o jurídica (depositante), entrega para su ante), nte) nte), t e n guarda y custodia a otra (depositario), dinero o títulos, con arreglo a las condiciones mencionadas en el contrato, que permite una mejor rentabilidad de sus ahorros. Tarjeta de débito: Tarjeta magnética emitida por las entidades financieras, que puede ser utilizada como medio de pago o para realizar operaciones en un cajero automático. Tarjeta de crédito: Tarjeta magnética emitida por las entidades financieras, permitiendo igualmente retiros de cajeros automáticos, que otorga crédito a su usuario (tarjetahabiente) hasta una cantidad determinada y al tipo de interés acordado, pudiéndose diferir los cargos hasta una fecha dada. Garantía Bancaria: Afianzamiento que hace una entidad de crédito en favor de un cliente respondiendo ante terceros por una obligación de pago. Aval Bancario: Documento producto de una relación comercial, en el cual un banco garantiza y pone su compromiso irrevocable de pago al beneficiario de la misma, en el caso de que el aceptante no honre el pago. Pagos: Las instituciones financieras para ayudar a sus clientes, ofrecen los pagos de nóminas de sueldos acreditando a las cuentas de los beneficiarios (empleados); también pagos a terceros como son sus proveedores; otro servicio es el pago de impuestos fiscales y municipales. Recaudaciones: Las entidades financieras ofrecen a las empresas públicas el servicio de recaudaciones de servicios básicos; también el cobro de las pensiones a los establecimientos educativos; otro servicio es el cobro a la facturación de combustibles. Servicios transaccionales: Las entidades financieras ofrecen el servicio de transportación de valores; también ofrecen el servicio de ventanillas extendidas o sea más allá de las horas laborables. Pagos a migrantes y giros: Varias de las entidades 4 financieras ofrecen el servicio de pago a migrantes, en sus redes de oficinas o puntos de atención en otros países, recibiendo los beneficiarios ese dinero sin ser necesariamente cliente de la entidad; además, los usuarios del sistema financiero pueden acceder al servicio de envío de giros en efectivo de dinero, sin necesidad de tener una cuenta bancaria. Casilleros de seguridad: Las entidades financieras tienen casilleros de seguridad blindados, para proteger objetos, documentos y valores, custodiados y con accesos restringidos. Seguros: Existen instituciones financieras que brindan una alternativa de seguros, ofreciéndoles una garantía de protección para el usuario, familia y sus patrimonios, mediante el pago de un importe llamado prima, de una prestación por cuenta de la parte aseguradora en caso de que se produzca un siniestro. ALGUNOS CANALES DE ATENCIÓN Cajeros automáticos Ubicadas en algunas sucursales bancarias o situadas en otros lugares y gestionadas por ellas, los usuarios disponen de un terminal conectado a la central del banco que permite el retiro, depósito de dinero y cheques, consulta de saldos, transferencias, recarga de saldo de teléfonos móviles y otras operaciones sencillas por medio de una tarjeta de débito o crédito, utilizando una clave personal. Banca virtual El cliente en forma electrónica puede solicitar los productos y/o servicios de la entidad financiera, desde su hogar u oficina con un solo click, las 24 horas del día, los 365 días del año, desde cualquier lugar con acceso a Internet. Banca virtual móvil Canal usado a través de dispositivos móviles inteligentes, celulares o tablets con acceso a Internet, que le permite estar conectado y en línea con la entidad financiera desde cualquier lugar y el momento deseado. Banca telefónica Los clientes con una llamada al número telefónico del banco, puede acceder a los servicios financieros, las 24 horas del día y todos los días del año. 5