Canales de Distribución Caja Arequipa: Presentación Informativa

Anuncio

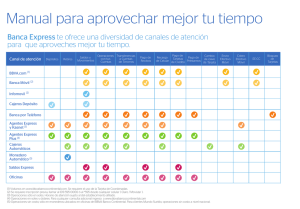

IDENTIFICACION Y DESCRIPCION DE LOS CANALES DE DISTRIBUCION CAJA AREQUIPA Canales de distribución de caja Arequipa Es una aplicación de una política comercial multicanal, en la que la oficina juega un papel fundamental pero no absoluto. La banca transaccional tiene que quedar relegada a favor de una estrategia multicanal, orientada a la venta, al servicio y asesoramiento de los clientes. Una de las cuestiones más críticas es la gestión del cliente multicanal, es decir, no hay cliente sólo de internet, ni clientes de oficinas, aunque hay que segmentarlos por su distinto ritmo de adaptación a los canales de distribución. Todo ello bajo la visión de que el cliente es uno e integrado. Sistema de distribución multicanal o híbrido Presencial: Es el medio más tradicional, servicio brindado en la ventanilla de todas las oficinas de caja Arequipa con 131 agencias a nivel nacional Agentes: Son puntos de atención instalados en distintos comercios que no pertenecen a la entidad financiera, tiendas, centros comerciales etc. Así, los clientes no necesitan trasladarse hasta las agencias. Se dirigen al agente más cercano para realizar diversas operaciones. 100, 000 agentes distribuidos en todo el país, 9965 agentes Kasnet a nivel nacional. Cajeros automáticos: Máquinas de autoservicio desde donde pueden efectuarse varias transacciones, principalmente retiros de efectivo. Una de sus principales ventajas es que funcionan las 24 horas de manera ininterrumpida. 156 cajeros automáticos propios. 438 cajeros de la Red Unicard en Lima, Callao y el norte del país. Banca telefónica: Se pone a disposición del público un número de atención al cliente. Usualmente, contesta un buzón de voz que da opciones de acuerdo a la operación o consulta deseada. De ser necesario, se contacta al usuario con un asesor. Esta canal suele ser útil, por ejemplo, en caso de extravío o robo de la tarjeta de débito, ya que se puede iniciar la llamada desde cualquier sitio y el horario de atención normalmente abarca las 24 horas del día. Banca online o en línea: Accede a la información que necesites y realiza tus operaciones desde tu computadora o cualquier dispositivo móvil. A través de la Banca por Internet podrá consultar sus saldos, realizar transferencias, pagar sus servicios afiliados, activar la opción de compras por Internet. Todo desde la seguridad de su hogar, negocio u oficina. Se accede a la información con tan solo ingresar el número de Tarjeta de Débito, DNI y clave. Si desea realizar pagos o transferencias, se envia una clave al correo o celular. Se ingresa en el momento que desee, desde cualquier computadora. Podrá pagar servicios, bloquear su tarjeta por pérdida o robo, afiliarse a compras por Internet. Consultar estados de cuenta y movimientos de hasta 3 meses de antigüedad. Aplicaciones móviles: Son como una extensión de la banca online. En este caso, nos referimos a programas para descargar en el smartphone, desde donde el usuario puede concretar operaciones financieras. Caja Arequipa Móvil es la aplicación gratuita que permite realizar todo tipo de consultas, transferencias, pagos y otras operaciones. Inclusive, adquirir los productos de una manera simple y segura. Operaciones financieras sin ir al banco. Pago de créditos, tarjetas y servicios. Opción de activar o desactivar la funcionalidad "Compras por Internet". Puede revisar estado de cuenta en cualquier momento sin costo. Acceder a efectivo sin necesidad de usar su tarjeta "Efectivo Móvil". Desembolsar líneas de crédito sin necesidad de ir a una agencia Creación de cuentas de ahorro "Caja Digital" y "Plazo Fijo Digital" en soles o dólares. Consultar estados de cuenta y movimientos de hasta 3 meses de antigüedad. Solicitar un crédito, una vez que esté aprobado, podrá ver la opción en su APP Caja Arequipa Móvil o Banca por Internet, realizar desembolso digital desde una computadora o celular. BIM : Billetera móvil, las operaciones asociadas al servicio de Bim son: a) Afiliación y activación de la cuenta. b) Poner plata en el celular (conversión). c) Sacar plata del celular (reconversión). d) Mandar plata (transferencias). e) Comprar recargas de celulares y hacer otros pagos de servicios. f) Consultar saldos y movimientos. Las operaciones de Poner plata y Sacar plata podrán realizarse a través de la red de cajeros corresponsales (agentes) y la operación de Sacar plata en cajeros automáticos afiliados a BIM