METODO PARA DETERMINAR ESTIMACION CUENTA COBRO

Anuncio

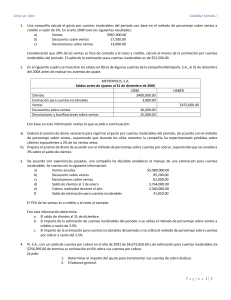

METODO PARA DETERMINAR ESTIMACION CUENTA COBRO DUDOSO Método porcentaje de clientes El método del porcentaje de clientes estima el importe de las pérdidas en cuentas incobrables, considerando un porcentaje del saldo existente en la cuenta clientes. Para llegar a un porcentaje razonable es necesario analizar los cobros realizados durante un período considerable. La tasa o porcentaje determinado se aplica al saldo de clientes para obtener el importe de la estimación de cuentas incobrables. Ejemplo: En los libros de la cuenta clientes del año 2007 de la empresa "El Comercio" se mostraba un saldo de C$2,200,000.00 y el saldo acreedor de la cuenta estimación por cuentas incobrables al 31 de diciembre de 2006 era de C$7,500.00. La experiencia de años anteriores indica lo siguiente: Años Saldo de clientes Cuentas incobrables 2003 C$ 1,000,000 C$ 30,000 2004 1,200,000 25,000 2005 1,750,000 32,000 2006 1,900,000 35,000 Total C$ 5,850,000 C$ 122,000 Cálculo: Porcentaje de cobro dudoso: 122,000 / 5,850,000 = 2.08% Estimación cuenta incobrable del período: C$2,200,000 x 2.08% = C$45,760 Monto del ajuste de la estimación: 45,760 - 7,500 = C$38,260 Registro contable: - 31 Diciembre 2007 Gastos de ventas ..................................... C$38,260 Estimación para cuentas incobrables ... C$38,260 Registrando la estimación para cuentas malas del período, 2.08% del saldo de la cuenta clientes. Presentación en el Estado de Situación Financiera: Activo circulante Cuentas por cobrar/clientes Menos: Estimación por cuentas incobrables C$2,200,000 (45,760) C$ 2,154,240 Ejercicio: La cuenta clientes de La Empresa "La Comercial" mostraba un saldo de C$2,850,000.00 al 31 de diciembre de 2013. La experiencia de años anteriores indica lo siguiente: Años Ventas al crédito Ventas Totales Saldo de clientes Cuentas incobrables 2011 C$ 695,000 C$ 1,540,000 C$ 413,000 C$ 25,250 2012 900,000 2,400,000 700,000 65,100 2013 1,235,000 4,000,000 950,000 120,500 Calcular la estimación para cuentas incobrables (mediante los métodos Porcentaje de las ventas al crédito, Porcentaje de ventas totales y porcentaje del saldo de la cuenta clientes), registrar contablemente y presentación de las cuentas por cobrar en el Estado de Situación Financiera.