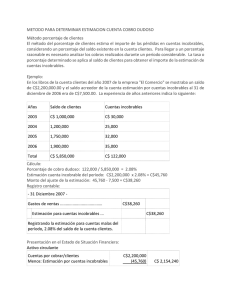

Cuentas por Cobrar 1. Contabilidad Intermedia I Una compañía calcula el gasto por cuentas incobrables del periodo con base en el método de porcentaje sobre ventas a crédito a razón de 3%. En el año 200X tuvo los siguientes resultados: a) Ventas $987,000.00 b) Descuento sobre ventas 17,500.00 c) Devoluciones sobre ventas 13,000.00 Considerando que 20% de las ventas se hizo de contado y el resto a crédito, calcula el monto de la estimación por cuentas incobrables del periodo. El saldo de la estimación para cuentas incobrables es de $53,500.00 2. En el siguiente cuadro se muestran los saldos en libros de algunas cuentas de la compañía Metrópolis, S.A., al 31 de diciembre del 200X antes de realizar los asientos de ajuste. METRÓPOLIS, S.A. Saldos antes de ajustes al 31 de diciembre de 200X DEBE Clientes $400,000.00 Estimación para cuentas incobrables 3,000.00 Ventas Descuentos sobre ventas 30,000.00 Devoluciones y bonificaciones sobre ventas 25,000.00 HABER $475,000.00 Con base en esta información realiza lo que se pide a continuación: a) Elabora el asiento de diario necesario para registrar el gasto por cuentas incobrables del periodo, de acuerdo con el método de porcentaje sobre ventas, suponiendo que durante los años recientes la compañía ha experimentado pérdidas sobre clientes equivalentes a 2% de las ventas netas. b) Prepara el asiento de diario de acuerdo con el método de porcentaje sobre cuentas por cobrar, suponiendo que se considera 3% sobre el saldo de clientes. 3. De acuerdo con experiencias pasadas, una compañía ha decidido establecer el manejo de una estimación para cuentas incobrables. Se cuenta con la siguiente información: a) Ventas anuales $5,980,000.00 b) Descuento sobre ventas 85,200.00 c) Devoluciones sobre ventas 62,000.00 d) Saldo de clientes al 1 de enero 3,764,000.00 e) Cobros realizados durante el año 2,340,000.00 f) Saldo de estimación para cuentas incobrables 41,850.00 El 75% de las ventas es a crédito y el resto al contado. Con esta información determina: a. El saldo de clientes al 31 de diciembre. b. El importe de la estimación de cuentas incobrables del periodo si se utiliza el método de porcentaje sobre ventas a crédito a razón de 3.5% c. El importe de la estimación para cuentas incobrables del periodo si se utiliza el método de porcentaje sobre cuentas por cobrar a razón del 3.5% 4. Pi, S.A., con un saldo de cuentas por cobrar en el año de 20X1 de $4,672,650.00 y de estimación para cuentas incobrables de $256,995.00 de termina su estimación en 6% sobre sus cuentas por cobrar. Se pide: 1. Determinar el importe del ajuste para incrementar sus cuentas de cobro dudoso. 2. El balance general. Página 1|3 Cuentas por Cobrar 5. Contabilidad Intermedia I Ro, S.A. de C.V., con un saldo de cuentas por cobrar de $8,128,750.00, y una estimación para cuentas de cobro dudoso de $614,000.00 en el año de 20X1; decide para 20X2 cancelar por incobrables los saldos de los clientes A Y B, con importes de $125,980.00 y $57,500.00, respectivamente. Tres meses después, los clientes A y B, se presentan a la empresa solicitando sean reconsiderados y efectúan pagos por $100,000.00 y $50,000.00, la empresa considera que el cliente A posiblemente no llegue a pagar la diferencia de su adeudo, pero que el cliente B si estará en condiciones de hacerlo, por lo que para el primero sólo reabre la cuenta hasta por el importe del pago y la del cliente B, en su totalidad. Se pide: a) Registrar los asientos para cancelar las cuentas incobrables de los clientes A y B. b) Registrar los asientos de reapertura y el pago. 6. Mu, S.A. de C.V., con un saldo en cuentas por cobrar al 1 de enero de 20X1, de $11,451,200.00, emplea el método de cancelación directa y decide cancelar por incobrables los saldos de las cuentas X y Z, por $43,130.00 y $87,400.00, respectivamente. Se pide: 7. Registrar el asiento para la cancelación Delta, compañía de pocos clientes, después de efectuar el análisis de saldo por antigüedad, muestra el siguiente resumen: Total De 1 a 30 días De 31 a 60 días De 61 a 90 días De más de 90 días $5’974,100.00 $1’236,700.00 $2’521,000.00 $1’184,350.00 $1’032,050.00 Porcentaje estimado como cobro dudoso 1.0 1.7 3.0 4.2 Determine el importe de la estimación para cuentas de cobro dudoso y corre el asiento respectivo, así como el balance general. 8. Durante el primer de operaciones una compañía tuvo $3,050,000 de ventas netas, de los cuales $52,800, se cancelaron como incobrables de acuerdo con el método de cancelación directa y se reportó una utilidad neta de $112,800.00. Se pide: a) Si se hubiera utilizado una estimación de cuentas incobrables de acuerdo con el método de porcentaje sobre ventas con 2% ¿Cuál hubiera sido la utilidad neta del año? b) Si en el segundo año de operaciones las ventas netas fueron de $3,800,000 y se continúa utilizando el método de porcentaje sobre ventas ¿cuál sería el saldo de la cuenta de estimación por incobrables al final del segundo año? 9. Los siguientes datos fueron obtenidos de los registros de la Distribuidora de Productos Básicos, S.A. del año 200x: Saldos al 1º. De enero del 200X: Clientes Estimación por cuentas incobrables $120,000.00 6,000.00 La compañía ofrece condiciones de 3/10, n/60 en sus ventas a crédito. Durante el año se realizaron las siguientes transacciones: 1) 2) 3) 4) Venta de mercancía al contado en $228,000.00 más IVA Venta de mercancía a crédito a Abarrotes Don Chuy por $12,000.00 más IVA Venta de mercancía a crédito a Casa Chonita por $26,000.00 más IVA Dos días después de la compra, Abarrotes Don Chuy devolvió mercancía por $1,000.00 más IVA y se le extendió una nota de crédito. Página 2|3 Cuentas por Cobrar Contabilidad Intermedia I 5) Venta de mercancías a crédito a Abarrotes La Esquina por $24,000.00 más IVA 6) Abarrotes Don Chuy pagó el total de su adeudo aprovechando el descuento por pronto pago 7) Se cobraron $98,000.00 de clientes a quienes se había vendido el año anterior, todos tenían derecho al descuento por pronto pago. 8) Casa Chonita pagó el total de su adeudo menos el descuento por prono pago. 9) Se vendió mercancía a crédito a Súper Regio por $17,000.00 más IVA 10) Tres días después de haber pagado, Casa Chonita devolvió artículos cuyo valor era de $1,500.00 más IVA y se le reembolsó el efectivo. 11) Se cobraron $7,000.00 de ventas realizadas el año anterior. El plazo para el descuento por pronto pago ya se había vencido. 12) Se cancelaron $2,900.00 de ventas realizadas el año pasado, que se consideraron incobrables. 13) Se reconoció 1% de las ventas a crédito del año como estimación de cuentas incobrables. Se pide: a) Realiza los asientos de diario necesarios para registrar las transacciones anteriores. Utiliza cuentas auxiliares para cada uno de los clientes de la distribuidora. b) Obtén el saldo de las cuentas auxiliares de cada uno de los clientes, el saldo de la cuenta mayor de clientes y el saldo de estimación para cuentas incobrables. c) Determina el importe del gasto por cuentas incobrables que debe aparecer en el estado de resultados del 200X. 10. Una compañía tiene en su poder un pagaré, firmado el 14 de mayo, por $400 000, a una tasa de interés del 12% anual y por un plazo de 90 días. El 15 de junio se ve en la necesidad de descontar el documento en el banco a una tasa del 15%. Se pide: a) Determinar el valor al vencimiento del documento, el importe a recibir por el documento al descontarlo así como el resultado de la operación. b) Elaborar el registro contable considerando que el descuento de documento es sin recurso. 11. El 10 de marzo el Ofertón, S.A., recibió un pagaré de $200,000, con intereses del 15% anual a 60 días, como pago de la cuenta de un deudor. El 20 de abril, la empresa decide descontar el documento en el banco a una tasa del 18.5% anual. El descuento es con recurso. Elabora los asientos de diario en las fechas correctas de acuerdo con lo siguiente: a) Recepción del documento b) Descuento del documento en el banco c) Registro correspondiente si el documento no es cobrado al vencimiento. 12. El 12 de agosto se recibió un pagaré para garantizar el pago de un préstamo efectuado a José Luis Pintor, por $6 000 a una tasa del 15% anual a 45 días. El 30 de agosto, se descontó el documento a una tasa de 17% en el banco. A la fecha de vencimiento, el deudor no paga el documento. Elabora los registros contables correspondientes a la fecha del descuento considerando: a) Que el descuento es sin recurso b) Que el descuento es con recurso. Página 3|3