Solicitud de continuación del procedimiento por parte de

Anuncio

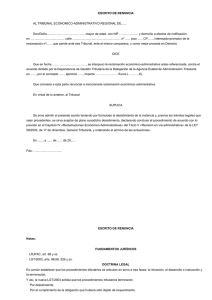

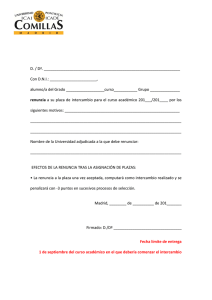

SOLICITUD DE CONTINUACION DEL PROCEDIMIENTO POR PARTE DE OTROS INTERESADOS EN EL SUPUESTO DE HABER TENIDO LUGAR UN DESISTIMIENTO O UNA RENUNCIA AL TRIBUNAL ECONOMICO-ADMINISTRATIVO REGIONAL DE ........... Don/Doña .................................................... mayor de edad, con NIF ......................-... y domicilio a efectos de notificación en .............................. calle ....................................... nº ...... piso ...... CP ......, interesado en la reclamación económicoadministrativa nº ..................................................., actuando en nombre propio ( o actuando en representación de ......, con NIF ...... y domicilio fiscal en ......, calle ...... nº ...... piso ..., CP ......), ante el Tribunal comparece, y como mejor proceda DICE Que en fecha........................... ha recibido providencia del Secretario de ese Tribunal notificándosele el desistimiento ............... (o la renuncia) .....................presentado ante este Tribunal por parte de Don/Doña .......................................... Que sin perjuicio de lo anterior el firmante manifiesta su voluntad de que el expediente continúe, y ello por las siguientes razones ............................. (exposición clara y concisa de tales razones)................................ En virtud de cuanto antecede, al Secretario del Tribunal SUPLICA Tenga por presentado el presente escrito, sirviéndose admitirlo, y por solicitada la continuación de la reclamación económicoadministrativa antes mencionada hasta tanto no recaiga resolución sobre la misma. En......, a...... de...... de 20...... Fdo.: ................................. SOLICITUD DE CONTINUACIÓN DEL PROCEDIMIENTO POR PARTE DE OTROS INTERESADOS EN EL SUPUESTO DE HABER TENIDO LUGAR UNA RENUNCIA FUNDAMENTOS JURÍDICOS · LRJPAC, art. 68 y ss. · LGT/2003, arts. 98 y 99. DOCTRINA LEGAL Es común establecer que los procedimientos tributarios se articulan en torno a tres fases: la iniciación, el desarrollo o instrucción y la terminación. Y así, la nueva LGT/2003 señala que los procedimientos tributarios terminarán: · Por desistimiento. · Por el cumplimiento de la obligación que hubiera sido objeto de requerimiento. · Por caducidad. · Por la imposibilidad material de continuar el procedimiento por causas sobrevenidas. · Con la resolución. · Por la renuncia al derecho en que se fundamente la solicitud. · Por cualquier otra causa prevista en el ordenamiento tributario. Puede decirse que la resolución es la decisión administrativa que pone fin al procedimiento y que decide sobre todas las cuestiones planteadas por los interesados a lo largo del expediente y aquellas otras derivadas del mismo. Tiene la consideración de resolución la contestación que efectúe de forma automatizada la Administración tributaria, siempre que esta forma de terminación esté prevista en el correspondiente procedimiento. En ningún caso puede abstenerse de resolver so pretexto de silencio, oscuridad o insuficiencia de los preceptos legales aplicables al caso. Por su parte, el desistimiento y la renuncia son dos modos de terminación anormal del procedimiento, por decisión unilateral de los interesados. Todo interesado puede desistir de su solicitud, o, cuando no esté prohibido por el ordenamiento jurídico, puede renunciar a sus derechos dirigiendo a la Administración el correspondiente escrito de renuncia. Sin embargo, otros interesados en la continuación del procedimiento podrán interponer una solicitud ante la Administración para que éste continúe, a pesar de la renuncia expresa de alguno de los interesados. En caso de que se aprecie esta solicitud por parte de la Administración, una vez comprobado el interés real de otros obligados tributarios, el procedimiento continuaría a pesar de la mencionada renuncia. JURISPRUDENCIA DE INTERÉS • TS 25-01-06: Marginal GD; 256987 • TS 14-02-06: Marginal GD; 260491 • AN 21-04-06: Marginal GD; 276205 • TS 14-06-06: Marginal GD; 267471 • TS 14-09-06: Marginal GD; 276827 • TS 11-10-06: Marginal GD; 278348 • TS 31-01-07: Marginal GD; 290401 • TS 30-01-08: Marginal GD; 296020