Requisitos vigentes para acreditar el IVA retenido

Anuncio

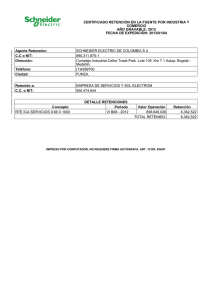

19/mar/2007 Requisitos vigentes para acreditar el IVA retenido CPC Javier Ordóñez* Especial para el Economista El derecho nace cuando el impuesto haya sido efectivamente pagado Analizando las disposiciones de la Ley del Impuesto al Valor Agregado (IVA), surge el cuestionamiento de cuando nace el derecho para el contribuyente para acreditar el IVA retenido. Ello aun cuando la retención no haya sido efectivamente enterada, por lo que el presente artículo tiene por objeto reflexionar sobre el tema y los ordenamientos vinculados. Código Fiscal de la Federación. El artículo 5 de este ordenamiento establece que las disposiciones fiscales que establezcan cargas a los particulares, y las que establecen excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Ley del IVA. El artículo 1-A de la Ley expone que el retenedor efectuará la retención del impuesto en el momento en que pague el precio o la contraprestación y sobre el monto de lo efectivamente pagado y lo enterará mediante declaración en las oficinas autorizadas, conjuntamente con el pago del impuesto correspondiente al mes en el cual se efectúe la retención. Por su parte, el artículo 5 de esta ley contiene los requisitos para el acreditamiento del impuesto al valor agregado, estableciendo en sus fracciones III y IV lo siguiente: III. Que el impuesto al valor agregado trasladado al contribuyente haya sido efectivamente pagado en el mes de que se trate. IV. Que tratándose del impuesto al valor agregado trasladado que se hubiese retenido conforme al artículo 1-A de esta ley, dicha retención se entere en los términos y plazos establecidos en la misma, con excepción de lo prevista en la fracción IV de dicho artículo. El impuesto retenido y enterado, podrá ser acreditado en la declaración de pago mensual siguiente a la declaración en la que se haya efectuado el entero de la retención. Analizando las disposiciones anteriores, se puede observar que dentro de los requisitos para el acreditamiento del impuesto al valor agregado, está el que el impuesto haya sido efectivamente pagado. En el caso del impuesto al valor agregado retenido, se considera que el impuesto no ha sido pagado, en vista de que el retenedor se lo retuvo al contribuyente que se lo trasladó y no lo ha cubierto. Por lo tanto, en nuestra opinión es hasta el mes siguiente cuando lo entera al fisco, cuando se considera que efectivamente lo está pagando y por lo tanto nace el derecho para acreditarlo por parte del contribuyente. *El autor es integrante de la Comisión Fiscal del Colegio de Contadores Públicos de México (CCPM). Los artículos y respuestas expresan la opinión de los profesionistas de las diferentes comisiones. Envíe sus dudas y comentarios a: consulta. fiscal@ccpm.org.mx