regimen fiscal `intereses`

Anuncio

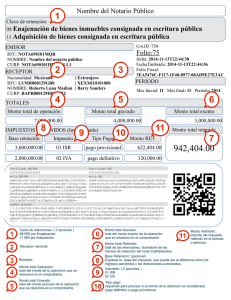

REGIMEN FISCAL „INTERESES‟ INTERÉS REAL 2010 PERSONAS FÍSICAS 2011 PERSONAS FISICAS Y MORALES • Se mantiene régimen vigente en 2009 • Mecánica vigente a partir de 2011 • Acumulación sobre interés real pagado • Gravamen sobre interés real positivo devengado • Interés real diferenciado por tipo de producto • Interés devengado mensual con mecánica de depósitos y retiros • Efecto de cálculo al pago de interés, enajenación o redención de títulos • Reconocimiento de la inflación por periodo de tenencia con INPC diario (plazo de la inversión) • Pérdida deducible cuando Interés real es negativo • Pérdida disminuible de los demás ingresos del ejercicio (excepto salarios y actividad empresarial o profesional) aplicable en los cinco ejercicios siguientes actualizada. Determinada por la persona física. • Efecto de cálculo sobre devengado mensual • Reconocimiento de la inflación mensual con UDIS • Crédito Fiscal cuando interés real devengado es negativo • Crédito Fiscal acreditable contra impuesto por intereses en el mismo ejercicio y 10 siguientes actualizado, determinado y aplicado por cada Institución Financiera. RÉGIMEN FISCAL “INTERESES” INTERÉS REAL 2010 PERSONAS FISICAS Interés real pagado (Constancia anual) CUPONADOS DESCUENTO CHEQUES Y AHORRO (MN) Interés pagado +/- Utilidad (pérdida) por enajenación o redención. = (Precio de venta - CPP de adquisición) Interés pagado Utilidad (pérdida) por enajenación o redención. = (Precio de venta - CPP de adquisición Actualizado) Interés pagado +/- Utilidad cambiaria por retiros= (Precio de venta CPP de adquisición) +/- Plusvalías cambiarias al 31 de diciembre. = Interés nominal pagado - Ajuste por inflación = Interés real pagado CHEQUES Y AHORRO (ME) - Ajuste por inflación = Interés real pagado = Interés real pagado - Ajuste por inflación = Interés real pagado RÉGIMEN FISCAL “INTERESES” INTERÉS REAL 2011 PERSONAS FISICAS Y MORALES Interés real devengado (Estado de cuenta) Saldo INICIAL en UDIS de cuentas o activos financieros gravados que generen intereses + Importe en UDIS de los DEPOSITOS realizados (incluye intereses cobrados exentos y dividendos cobrados) = SUMA (a) Saldo FINAL en UDIS de cuentas o activos financieros gravados que generen intereses + Importe en UDIS de los RETIROS realizados, (excepto comisiones) = SUMA (b) (b) menos (a) x valor UDI último día del mes = Interés real devengado REGIMEN FISCAL „INTERESES‟ RETENCIÓN DEL ISR (PERSONAS FISICAS Y MORALES) 2010 2011 • Pago de impuesto vía retención • Pago de impuesto vía retención • Impuesto retenido = pago provisional • Impuesto retenido = pago definitivo (solo PF) • Acreditamiento del ISR retenido en el ejercicio • Sin acreditamiento del ISR retenido en el ejercicio (solo PF) • Retención a la tasa del 0.60% sobre capital invertido • Recuperación de saldos a favor de ISR en declaración anual • Retención a la tasa del 30% sobre interés real devengado mensual • Sin recuperación de saldos a favor (solo PF) • Tasa anual de ISR en base a nivel de ingresos • Tasa de ISR corporativa • Retención de ISR a cargo de sociedades de inversión (autoretenedoras) • Obligación de retener para los distribuidores de acciones de sociedades de inversión • Régimen de transición: Cálculo del ISR •Cobro del ISR en pago de interés, enajenación o redención por venta virtual al 31 de diciembre de 2010 devengado al 31 de diciembre de 2010 (venta virtual) a la tasa del 0.60% OBLIGACIONES PARA LA PERSONA FÍSICA 2011 2010 • Obligación de acumular intereses en declaración • Sin obligación de acumular intereses en anual cuando interés real superior a $100,000 ó cuando la suma del interés real más ingresos por salarios sea superior a $400,000 declaración anual • Obligación de informar si ingresos totales superiores a $500,000 •Obligación de informar si ingresos totales superiores a $500,000 OBLIGACIONES PARA LOS INTERMEDIARIOS FINANCIEROS 2010 • Retención al pago del interés, enajenación o 2011 • Retención a devengo sobre fondos líquidos redención de títulos disponibles al último día del mes en cualquier cuenta que se tenga en la misma institución • N/A • Cuando no existan fondos líquidos, actualización del ISR no retenido y administración de la cuenta por cobrar • SIN Retención en cancelación o traspaso de cuentas (traspaso de información) • Retención en cancelación o traspaso de cuentas • Entero de retención a más tardar el día 17 del mes siguiente a retención • Retención al día siguiente que se haya calculado el ISR y entero dentro de los tres días hábiles siguientes a retención • Informar en Constancia Anual, el importe del interés nominal e interés real pagado, el monto de la pérdida y el monto del ISR retenido. • Informar al SAT anualmente a más tardar el 15 de febrero de cada año, los datos reportados en la Constancia Anual • Informar en Estado de Cuenta Mensual el importe del interés real devengado, positivo o negativo, el crédito fiscal, el monto de la retención efectuada y el importe pendiente de retención • Informar al SAT anualmente a más tardar el 15 de febrero de cada año, los datos reportados en los Estados de Cuenta mensuales EFECTOS ECONÓMICOS • Anticipación en reconocimiento del ingreso y Pago del ISR • Pago del impuesto a tasa máxima, sin considerar deducciones personales y nivel de ingreso • Fugas de inversiones de clientes patrimoniales • Eliminación de aplicación del interés real negativo contra otros ingresos • Falta régimen de transición para interés real negativo (pérdidas) pendientes de aplicar hasta 2010 • Incremento importante en costos de desarrollos tecnológicos OTRAS IMPLICACIONES • Nueva responsabilidad solidaria para los intermediarios financieros