• Se incrementan los tipos de gravamen de la Base Liquidable

Anuncio

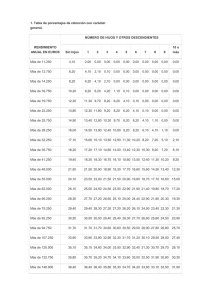

NOVEDADES FISCALES INTRODUCIDAS POR EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE El pasado 31 de diciembre se publicó en el B.O.E el Real Decreto- Ley 20/2011 de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. En el mismo se introducen importantes modificaciones fiscales que afectan fundamentalmente al IRPF, al Impuesto sobre Sociedades, IRPF No residentes, al IBI, y también al mecenazgo, IVA y algunas Tasas y Ley General Tributaria y que brevemente son los siguientes: Impuesto sobre la Renta de las Personas Físicas • Se incrementan los tipos de gravamen de la Base Liquidable General, en forma de “gravamen complementario a la cuota íntegra estatal” del Impuesto, subida transitoria aplicable en 2012 y 2013, mediante la nueva escala aplicable que va desde un 0,75 para las rentas más bajas, hasta un 7% para las rentas más altas. La cuantía resultante se minorará en el importe derivado de aplicar a la parte de la base liquidable general correspondiente al mínimo personal y familiar esta misma escala. La aprobación de este gravamen implica que el tipo marginal máximo pasará del 45% al 52%, y ello sin perjuicio de los tipos aprobados por cada Comunidad Autónoma. La tarifa agregada en las CCAA que en 2012 tenían una tarifa autonómica como la que aplicaron en 2010 por defecto quedaría así: Base Liquidable Cuota íntegra Hasta euros Euros 0 17.707,20 33.007,20 53.407,20 120.000,20 175.000,20 300.000,20 0 4.382,53 8.972,53 17.132,53 48.431,24 75.381,24 139.131,24 Resto base liquidable Hasta euros 17.707,20 15.300,00 20.400,00 66.593,00 55.000,00 125.000,04 en adelante Tipo aplicable Porcentaje 24,75% 30,00% 40,00% 47,00% 49,00% 51,00% 52,00% • Se incrementan los tipos de gravamen de la Base Liquidable del Ahorro para los ejercicios 2012 y 2013. Base Liquidable Hasta euros Incremento en cuota estatal Euros 0 6.000,00 24.000,00 0 120 840 Resto base Tipo aplicable liquidable Porcentaje Hasta euros 6.000 2 18.000 4 en adelante 6 Así los nuevos tipos de gravamen agregados de la base liquidable del ahorro supondrá una tributación del 21%, 25% y 27% respectivamente quedando de la manera siguiente: Base Liquidable del ahorro Cuota Integra Euros Hasta euros 0 6.000,00 24.000,00 0 1.260 5.760 Resto base liquidable del ahorro Hasta euros 6.000 18.000 En adelante Tipo aplicable 2012 y 2013 21% 25% 27% • Se recupera la deducción por inversión en vivienda habitual y por las cantidades depositadas en cuenta vivienda con efectos desde el 1 de enero de 2011, quedando en las mismas condiciones que existían hasta el 31 de diciembre de 2010. • Deducción estatal del 7,5% de las cantidades satisfechas en el período de que se trate por la adquisición o rehabilitación de la vivienda habitual (la parte autonómica de la deducción, salvo que la Comunidad haya establecido otro porcentaje será también del 7,5%). • La base máxima de la deducción es de 9.040 euros. • Se mantiene en los mismos términos que para 2011 la deducción por inversión en vivienda habitual para los contribuyentes que efectúen obras e instalaciones de adecuación en la misma, incluidos los elementos comunes del edificio y los que sirvan de paso necesario entre la finca y la vía pública. Recordemos que, en este caso los porcentajes estatal y autonómico son del 10% (deducción 20%) y la base máxima de 12.080 euros/año. • En relación con los empresarios y profesionales • Se prorroga la reducción del 20% del rendimiento neto de las actividades económicas por mantenimiento o creación de empleo en 2012 respecto a 2008, siempre que el importe neto de cifra de negocios sea inferior a 5 millones de euros y tengan una plantilla media inferior a 25 empleados. El importe de la reducción no podrá superar al 50% del importe de las retribuciones satisfechas en el ejercicio al conjunto de trabajadores. • Se prorroga durante el año 2012 la previsión de que lo gastos e inversiones para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información no tengan la consideración de rendimiento de trabajo en especie, siempre que su utilización sólo pueda realizarse fuera del lugar y horario de trabajo. Impuesto sobre Sociedades • Se prorroga por un año más al igual que en IRPF, el derecho a deducción del 0,5% de los gastos e inversiones satisfechas para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información. • Se prorroga hasta 2012 la aplicación del tipo de gravamen superreducido del 20% (hasta 300.000€ de base imponible) y 25% (a la parte restante) para aquellas entidades cuyo importe neto de la cifra de negocios en dicho periodo sea inferior a 5 millones de euros, siempre que la plantilla media sea inferior a 25 empleados, y siempre que, al menos, se cree o mantenga empleo en el ejercicio iniciado en 2012 respecto a los 12 meses anteriores al inicio del primer periodo impositivo iniciados en 2009. • Se mantienen los porcentajes de los pagos fraccionados para 2012, incluso en lo concerniente a la modificación introducida por el Real Decreto-ley 9/2011 que, para entidades con cifra de negocios en el ejercicio anterior entre 20 y 60 millones de euros elevó el porcentaje del 21% al 24% y para las que tuvieran una cifra de negocios superior lo fijó en el 27%. Impuesto sobre la Renta de no Residentes Desde el 1 de enero de 2012 y hasta el 31 de diciembre de 2013 ambos incluidos se elevan los siguientes tipos de gravamen aplicables a las rentas obtenidas por no residentes sin establecimiento permanente en España: Tipo de renta Con carácter general Dividendos, Intereses y Ganancias Patrimoniales Tipo Tipo aplicable aplicable (Hasta 2012 y 2013 31/12/11) 24,75% 21% 24% 19% Retenciones y pagos fraccionados En el Impuesto sobre la Renta de las Personas Físicas • Para el cálculo de las retenciones a practicar a las rentas del trabajo se añade a la tarifa vigente en la actualidad la tarifa complementaria aplicable, según esta norma, a la base liquidable general. • Se aumenta hasta los 33.007,20 euros la cuantía total de retribuciones a percibir por los contribuyentes, actualmente fijada en 22.000 euros, para que tengan derecho a la reducción en dos puntos del tipo de retención cuando hayan adquirido su vivienda habitual a través de financiación. • Las retenciones a practicar en el mes de enero de 2012 se calcularán aplicando la tarifa del Impuesto vigente para 2011 y teniendo en cuenta lo correspondiente a la adquisición de vivienda vigente en aquella fecha. Las posteriores retenciones, que no correspondan a rentas del mes de enero, tendrán que calcularse con la nueva tarifa vigente para 2012 y 2013. • Desde el 1 de enero de 2012, el porcentaje de retención aplicable a los rendimientos del trabajo percibidos por la condición de administradores o miembros de consejos de administración pasa del 35% al 42%. • Desde el 1 de enero de 2012, el nuevo tipo de retención aplicable a los rendimientos del capital mobiliario, a las ganancias patrimoniales derivadas de la transmisión de acciones y participaciones de Instituciones de Inversión Colectiva, a los arrendamientos y subarrendamientos de inmuebles, a los premios, al arrendamiento de negocios, muebles o minas, o a los derechos de imagen pasa del 19% al 21%. No se modifican los porcentajes de retención e ingreso a cuenta sobre rendimientos de actividades profesionales, que se mantienen en el 7% / 15%; ni los de actividades agrícolas o ganaderas, 1% / 2%; actividades forestales, 2%; o actividades empresariales que determinen el rendimiento neto mediante el método de estimación objetiva, 1%. Del mismo modo, se mantienen los porcentajes correspondientes a rendimientos procedentes de la cesión del derecho a la explotación del derecho de imagen, 24%; de los pagos fraccionados, entre el 2% y el 20% en función del tipo de actividad. En el Impuesto sobre Sociedades • El nuevo tipo de retención con carácter general para 2012 y 2013 se eleva al 21%, anteriormente se encontraba en el 19% (desde 1 de enero de 2012). En el Impuesto sobre la Renta de no Residentes • En este impuesto los tipos de retención cambian coincidiendo con los nuevos tipos de imposición según lo expresado en el apartado anterior del Impuesto sobre la Renta de No Residentes. IMPUESTO SOBRE EL VALOR AÑADIDO Se extiende hasta el 31 de diciembre de 2012 la aplicación del tipo superreducido del 4% de IVA aplicable a las entregas de viviendas. IMPUESTO SOBRE BIENES INMUEBLES (IBI) Con efectos para los periodos impositivos que se inicien en los años 2012 y 2013 se incrementan los tipos de gravamen aplicables a inmuebles urbanos, oscilando los incrementos entre un 10%, un 6% y un 4% en función del año de valoración colectiva de cada municipio (en determinados municipios, como aquellos cuyas ponencias de valores hubieran sido aprobadas entre los años 2005 y 2007, no se aplicará el incremento). ACTIVIDADES PRIORITARIAS DE MECENAZGO Se establecen las actividades que durante el año 2012 se considerarán actividades prioritarias de mecenazgo, incrementando en cinco puntos los porcentajes y límites de las deducciones en relación con dichas actividades establecidas en la ley 49/2002. Madrid, enero 2012