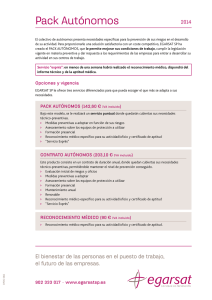

GASTOS DEDUCIBLES PARA AUTONOMOS

Anuncio

LISTADO de GASTOS DEDUCIBLES EN ESTIMACION DIRECTA Estos gastos son deducibles para los autónomos en Régimen de Estimación Directa, tanto normal como simplificada. Para los que tributan en estimación objetiva (módulos) no existen , al determinarse unas cuotas trimestrales fijas. Ø Compras de género, mercancías, materias primas y auxiliares, combustibles, envases, embalajes y materiales de oficina Ø Sueldos de los trabajadores, incluyendo dietas pagos en especies ,premios e indemnizaciones Ø Cotizaciones a la Seguridad Social de autónomo y de sus trabajadores. Ø Exteriores : gastos en investigación y desarrollo, transportes, primas de seguros, servicios bancario, Ø Publicidad y otros gastos de personal como puedan ser los de formación , indemnizaciones para rescisión de contrato, seguros de accidentes de los trabajadores, regalos y contribuciones a planes de pensiones. Ø Alquiler de oficinas o locales para el ejercicio de la actividad. Ø Cánones y costes para ser franquiciados. Ø Cuotas de Leasing o rentan de bienes necesarios para la actividad. Ø Gastos de mantenimiento y repuestos de las instalaciones y maquinaria del negocio. Ø Servicios de profesionales independientes : gestores, asesores, abogados, auditores , notarios así como las camisones de agentes comerciales . Ø Otros servicios relaciones públicas , incluyendo página web, dominios y hosting. Ø Gastos en (I+D) investigación y desarrollo. Ø Suministros de electricidad, agua gas telefonía e internet en caso de tener local u oficinas. Ø Tributos fecales deducibles : el IBI o el IAE, entre otros Ø IVA Soportado cuando no sea desgravable a través de la declaración de IVA, es decir en autónomos que no presentan declaración trimestrales de IVA como por ejemplo , los que están en recargo de equivalencia o en actividades exentas de IVA. Ø Gastos financieros :como los intereses de prestamos y de créditos los gastos de descuento de efectos o las camisones bancarias (por ejemplo las del cobro por tarjetas mediante un TPV) Ø Amortizaciones de bienes muebles( maquinaría, ordenadores..) e inmuebles (local en propiedad dedicado a la actividad o a la reforma del mismo), cuyos importes se calculan linealmente conforme a los porcentajes de la tabla de amortizaciones simplificada de Hacienda Ø Documentación :compra de libros y suscripciones a revistas profesionales Ø Eventos: gastos de asistencia a eventos relacionados con la actividad (cursos ,congresos) Ø Cuotas de asociaciones empresariales :corporaciones y cámaras de comercio. Ø Seguros :como los de responsabilidad civil o de protección contra robo o incendio del local del negocio Ø Seguro de salud : primas de seguro de enfermedad satisfechas por el autónomo para él su cónyuge o hijos menores de 25 años que convivan en el domicilio familiar, con un máximo de 500 euros por persona. Ø Gastos de difícil justificación :desde enero 2015 se establece un tope anual de 2000 euros. Ø Perdidas por deterioro del valor de los elementos patrimoniales Ø Los autónomos en estimación directa normal pueden deducirse también por facturas emitidas no cobradas y de gastos debidos a devoluciones