nota tributacion autonomos 2014

Anuncio

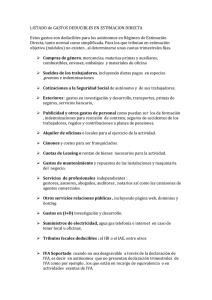

Tributación de Autónomos NOTA MODIFICACIONES FISCALES 2014 AUTÓNOMOS Entre las muchas modificaciones fiscales existentes en el presente ejercicio 2014, se han producido algunas de importancia que afectan específicamente a las personas físicas, y entidades en atribución de rentas, como las comunidades de bienes, que desarrollan actividades económicas (que denominaremos “autónomos” a efectos de la presente Nota). A continuación se desarrollan algunos de los aspectos de más interés respecto a estas modificaciones y se resume cual resulta la normativa de aplicación en el presente ejercicio, tanto en IRPF como en IVA, y con especial mención a la nueva obligación al nuevo Libro Registro de Operaciones Económicas aplicable en Bizkaia: i.- Desaparición de la Estimación objetiva En el ámbito de los rendimientos de las actividades económicas, a partir del 1 de enero de 2014: Se elimina el régimen de estimación objetiva, tanto en la modalidad de convenios como la modalidad de signos, índices o módulos (SIM). El rendimiento de todas las actividades económicas pasa a determinarse mediante el método de estimación directa, en sus dos modalidades: - Estimación directa normal, con carácter general - Estimación directa simplificada, para determinadas actividades económicas cuando el conjunto del volumen de operaciones no supere los 600.000 euros en el año inmediato anterior. Las actividades a las que se aplicaba, con anterioridad al 1 de enero de 2.014, la modalidad de SIM, serán integradas de forma automática en la modalidad simplificada del método de estimación directa, salvo que ya viniera aplicando, además, a otra/s actividad/es, la modalidad de estimación directa normal, en cuyo caso deberán determinar el rendimiento neto de todas las actividades por este último método. No obstante, si desea utilizar una modalidad distinta de la que le corresponde en aplicación de las reglas excepcionales expuestas en el párrafo anterior, puede realizar la correspondiente opción mediante la presentación de la declaración censal (modelo 036) finalizando el plazo para ello el 25 de abril de 2014. Máximo Aguirre 18 Bis, 6º-Dpto 8 - 48011 Bilbao Jorge Guillén 1 Bajo - 01010 Vitoria-Gasteiz Tel.: 944395772 - 945134166 www.grupoacks.com - acks@grupoacks.com - 1- Tributación de Autónomos En todo caso, se establecen reglas especiales para la determinación del rendimiento neto en la modalidad simplificada del método de estimación directa para las actividades económicas del sector primario (agricultura, ganadería, pesca). ii.- Retenciones De forma general se mantienen los tipos de retención del 21% para las siguientes rentas: Rendimientos de capital mobiliario Gananciales patrimoniales derivadas de las transmisiones o reembolsos de acciones y participaciones de instituciones de inversión colectiva. Rendimientos procedentes del arrendamiento y subarrendamientos de inmuebles. Premios en metálico. Otros rendimientos: los rendimientos procedentes de la propiedad intelectual, industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas, del subarrendamiento sobre los bienes anteriores y los procedentes de la cesión del derecho a la explotación del derecho de imagen. Rendimientos de actividades económicas, cuando los rendimientos sean contraprestación de una actividad profesional. Por tanto, y relacionado con el anterior punto: - Desaparecen las retenciones relativas a las actividades en módulos, que desaparecen. En actividades económicas, solo quedan las retenciones que deben practicarse en las actividades profesionales (no las empresariales), que son las recogidas en las actividades clasificadas en las secciones segunda y tercera del IAE. El tipo será del 9% cuando se inicie el ejercicio de la actividad profesional, en el período de inicio y en los dos siguientes, siempre y cuando no hubieran ejercido actividad profesional alguna en el año anterior a la fecha de inicio de las actividades. En todo caso, las facturas a clientes particulares no llevan retención ya que estos no presentan a Hacienda declaraciones por retenciones. iii.- Pagos fraccionados (modelo 130) Están obligados a presentar este modelo todas las personas físicas que desarrollen actividades económicas, con la excepción de aquellos profesionales que en al menos el 70% de sus ingresos, procedentes de las actividades, hubieran tenido retención o ingreso en cuenta. Máximo Aguirre 18 Bis, 6º-Dpto 8 - 48011 Bilbao Jorge Guillén 1 Bajo - 01010 Vitoria-Gasteiz Tel.: 944395772 - 945134166 www.grupoacks.com - acks@grupoacks.com - 2- Tributación de Autónomos Por tanto, en 2014: - Todas las actividades económicas están obligadas a presentar el modelo 130. Salvo los profesionales si al menos el 70% de sus ingresos han sufrido retención (ya que están obligados a que se les practique retención como hemos detallado en el punto anterior). El importe del pago, con carácter general, es del 5% de los rendimientos netos de la actividad económica obtenidos en el penúltimo año anterior al que correspondan los pagos fraccionados. Existen reglas especiales para el inicio de actividad y otras. iv.- IVA Régimen Simplificado A pesar de que desaparece el régimen de la estimación objetiva en el IRPF, se mantiene el régimen simplificado en el IVA para determinadas actividades. Así, distintas Ordenes Forales han aprobado los índices y módulos del régimen especial simplificado del Impuesto sobre el Valor Añadido para el año 2014. Los contribuyentes que desarrollen actividades a las que sea de aplicación el régimen especial simplificado y deseen renunciar a él o revocar su renuncia para el año 2014 dispondrán para ejercitar dicha opción hasta el 25 de abril del citado año. La renuncia o revocación deberá efectuarse en los modelos 036 o 037. No obstante lo anterior, también se entenderá efectuada la renuncia cuando se presente en plazo la autoliquidación correspondiente al primer trimestre del año natural en que deba surtir efectos aplicando el régimen general. v.- IVA Recargo de Equivalencia El recargo de equivalencia es un régimen especial de IVA, obligatorio para comerciantes minoristas que no realicen ningún tipo de transformación en los productos que venden, es decir, para comerciantes autónomos que vendan al cliente final. Se aplica tanto a personas físicas como a las comunidades de bienes. No se aplica en actividades industriales, de servicios o en el comercio mayorista. Existen algunas actividades exentas entre las que destacan joyerías, peleterías, concesionarios de coches, venta de embarcaciones y aviones, objetos de arte, gasolineras y establecimiento de comercialización de maquinaria industrial o minerales. Igualmente, los autónomos que en un ejercicio facturen más del 20% de sus ventas a clientes profesionales y empresarios pueden liberarse de esta obligación y pasar al régimen Máximo Aguirre 18 Bis, 6º-Dpto 8 - 48011 Bilbao Jorge Guillén 1 Bajo - 01010 Vitoria-Gasteiz Tel.: 944395772 - 945134166 www.grupoacks.com - acks@grupoacks.com - 3- Tributación de Autónomos normal de IVA siempre y cuando informen a Hacienda al respecto a final de año aportando justificantes suficientes. El recargo de equivalencia se exige en las siguientes operaciones sujetas y no exentas del IVA: - en las entregas de bienes muebles o semovientes que los empresarios efectúen a comerciantes minoristas que no sean sociedades mercantiles; - en las adquisiciones intracomunitarias e importaciones de bienes realizados por dichos comerciantes minoristas; - en las entregas de bienes en las que el minorista es sujeto pasivo del IVA por aplicación de la regla de inversión. El recargo se calcula aplicando a la base imponible el tipo que corresponda: el 5,2% con carácter general; o los tipos del 1,4, 0,50 o 1,75%, en los casos especiales. vi.- Libro Registro de Operaciones Económicas Desde el 1 de enero de 2014, y únicamente en Bizkaia, las personas físicas, comunidades de bienes y otras entidades que desarrollan actividades económicas, están obligadas a llevar y conservar un único libro, denominado Libro Registro de Operaciones Económicas, que viene a sustituir a los anteriores libros registro del IRPF e IVA. Adicionalmente, en febrero de cada ejercicio vencido es necesario presentar un nuevo modelo informativo, denominado 140, ante hacienda. Es necesario reseñar: Solo hay obligación cuando existe actividad económica. Por tanto, no es obligatorio en los casos de arrendadores de inmuebles/locales en que no se de dicha circunstancia. En 2014 se exencionan de la obligación los siguientes supuestos en que en 2012: 1. Se hayan facturado menos de 30.000 € en actividades empresariales. 2. Menos de 6.000 € en actividades profesionales. 3. Se haya tributado en el régimen de módulos. En todo caso, quienes no presenten este nuevo Libro siguen teniendo las obligaciones del régimen anterior. La presente publicación contiene información de carácter general, sin que constituya opinión profesional. © Febrero de 2014. ACKS Gestión de Negocios, S.L., quedan reservados todos los derechos. Se prohíbe la explotación, reproducción, distribución, comunicación pública y transformación, total y parcial, de esta obra, sin autorización escrita. Máximo Aguirre 18 Bis, 6º-Dpto 8 - 48011 Bilbao Jorge Guillén 1 Bajo - 01010 Vitoria-Gasteiz Tel.: 944395772 - 945134166 www.grupoacks.com - acks@grupoacks.com - 4-